W ostatnich latach zwiększa się świadomość polaków w zakresie inwestowania w nieruchomości. I chociaż stopy procentowe ostatnio rosną, to Polacy w dalszym ciągu chcą kupować mieszkania. Jednakże zakup ten wiąże się z dopełnieniem wielu formalności, takimi jak np. podatek od zakupu nieruchomości.

Jak dobrze wiemy nieznajomość prawa nie zwalnia z jego przestrzegania, szczególnie jeśli chodzi o sprawy związane z urzędem skarbowym. Warto zatem poznać przepisy jeszcze zanim zdecydujemy się na zakup nieruchomości. Dzięki temu łatwiej będzie także wyliczyć sumaryczną cenę nabycia budynku.

Jak sprawa wygląda z podatkiem od zakupu nieruchomości z rynku wtórnego? Zależnie od tego, czy sprzedawca jest osobą fizyczną, czy przedsiębiorcą, jest podatnikiem VAT, rodzaju nieruchomości i jeszcze wielu innych czynników może wiązać się z koniecznością zapłaty VATu lub nie.

Przeczytaj również: w co zainwestować 150 tys. pln?

Jak sprawa wygląda z podatkiem od zakupu nieruchomości z rynku wtórnego? Zależnie od tego, czy sprzedawca jest osobą fizyczną, czy przedsiębiorcą, jest podatnikiem VAT, rodzaju nieruchomości i jeszcze wielu innych czynników może wiązać się z koniecznością zapłaty VATu lub nie.

Przeczytaj również: w co zainwestować 150 tys. pln?

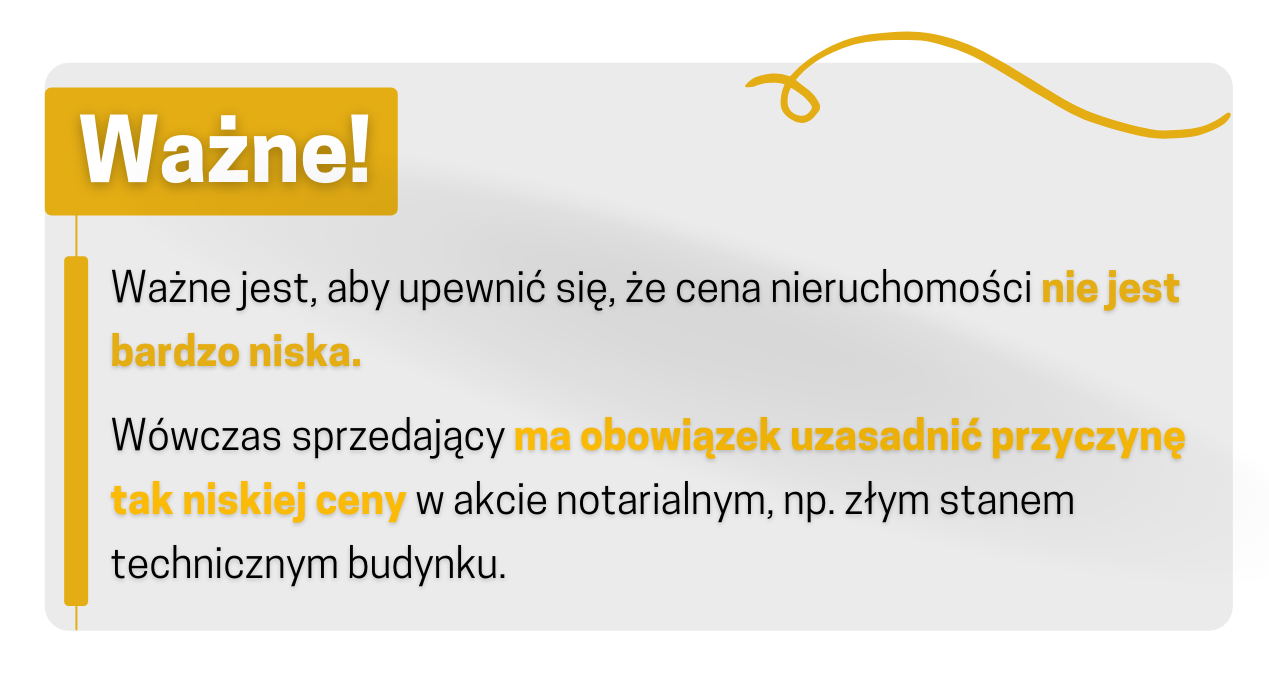

Co w przypadku, gdy uzasadnienie nie zostanie wpisane w akt notarialny? Urząd może uznać, że wartość nieruchomości była celowo zaniżona i nałożyć na kupującego podatek od kupna mieszkania wraz z odsetkami.

Co ważne – do wyliczonej kwoty należy doliczyć 23% podatku VAT.

Wyżej wymienione stawki są stawkami maksymalnymi, u niektórych notariuszy mogą być nieco inne, ale nie wyższe niż te z rozporządzenia.

Do opłat związanych z usługami notariusza należy doliczyć także opłatę za sporządzenie aktu notarialnego – tu ceny również zależą od indywidualnych ofert notariuszy, ale maksymalna opłata wynosi połowę wartości powyższych stawek za taksę notarialną.

Przeczytaj również: Inwestowanie w nieruchomości

Co ważne – do wyliczonej kwoty należy doliczyć 23% podatku VAT.

Wyżej wymienione stawki są stawkami maksymalnymi, u niektórych notariuszy mogą być nieco inne, ale nie wyższe niż te z rozporządzenia.

Do opłat związanych z usługami notariusza należy doliczyć także opłatę za sporządzenie aktu notarialnego – tu ceny również zależą od indywidualnych ofert notariuszy, ale maksymalna opłata wynosi połowę wartości powyższych stawek za taksę notarialną.

Przeczytaj również: Inwestowanie w nieruchomości

Wysokość takiego podatku wynosi 19 zł lub 0,01%. Przy hipotece zwykłej podatek PCC wynosi 0,01% i oblicza się go od kwoty hipoteki. Z kolei w przypadku hipoteki kaucyjnej, kwota podatku jest stała – wynosi zawsze 19 zł.

Wysokość takiego podatku wynosi 19 zł lub 0,01%. Przy hipotece zwykłej podatek PCC wynosi 0,01% i oblicza się go od kwoty hipoteki. Z kolei w przypadku hipoteki kaucyjnej, kwota podatku jest stała – wynosi zawsze 19 zł.

Dodatkowo, wraz z zapłatą podatku, mamy także obowiązek złożenia deklaracji PCC-3. Poza podatkiem PCC, opłatami związanymi z notariuszem i opłatą za wpis prawa własności do księgi wieczystej, kupujący muszą pokryć także:

Podatek od kupna nieruchomości – rozliczenie VAT

VAT, czyli podatek od towarów i usług (podatek od wartości dodanej) to podatek obciążający ostatecznego nabywcę towaru, dlatego wliczany jest bezpośrednio w cenę nieruchomości. W przypadku zakupu nieruchomości z pierwszej ręki, bezpośrednio od dewelopera, podatek VAT jest zawarty w jej cenie. W ogromnej większości jest to stawka w wysokości 23%, jednak w razie, gdy mamy do czynienia z budownictwem objętym społecznym programem mieszkaniowym, czyli gdy spełniony jest jeden z warunków:- w przypadku budynków mieszkalnych jednorodzinnych ich powierzchnia nie przekracza 300 m2,

- w przypadku lokali mieszkalnych ich powierzchnia użytkowa nie przekracza 150 m2

Jak sprawa wygląda z podatkiem od zakupu nieruchomości z rynku wtórnego? Zależnie od tego, czy sprzedawca jest osobą fizyczną, czy przedsiębiorcą, jest podatnikiem VAT, rodzaju nieruchomości i jeszcze wielu innych czynników może wiązać się z koniecznością zapłaty VATu lub nie.

Przeczytaj również: w co zainwestować 150 tys. pln?

Podatek od kupna nieruchomości – do kiedy trzeba go zapłacić?

Na wstępie należy zaznaczyć, że nie musimy tak naprawdę samodzielnie zajmować się tymi formalnościami – podatek od kupna mieszkania z rynku wtórnego, od osoby fizycznej, odprowadzany jest przez notariusza. To do niego należy obowiązek, by podatek został uiszczony w odpowiednim czasie do odpowiedniego urzędu.

Co w przypadku, gdy uzasadnienie nie zostanie wpisane w akt notarialny? Urząd może uznać, że wartość nieruchomości była celowo zaniżona i nałożyć na kupującego podatek od kupna mieszkania wraz z odsetkami.

Potrzebna dokumentacja przy nabyciu nieruchomości

W przypadku zakupu mieszkania, tak jak robimy to z paragonami za sprzęt elektroniczny w celu zachowania gwarancji, należy zachować wszelką dokumentację związaną z transakcją, taką jak np. akt notarialny, faktury, rachunki i potwierdzenia dokonania płatności. Wszystko to na wypadek kontroli skarbowej. Organ podatkowy ma bowiem prawo żądać przedstawienia wszystkich dokumentów, które mają związek z zakupem nieruchomości.Taksa notarialna – ile wynosi?

Do wszystkich kosztów zakupu mieszkania należy uwzględnić taksę notarialną, czyli zapłatę notariuszowi. Podlega ona takim samym zasadom w przypadku zakupu mieszkania z rynku wtórnego jak i pierwotnego. W Rozporządzeniu Ministra Sprawiedliwości z dnia 28 czerwca 2004 roku ustalone zostały maksymalne wysokości taksy notarialnej.

Co ważne – do wyliczonej kwoty należy doliczyć 23% podatku VAT.

Wyżej wymienione stawki są stawkami maksymalnymi, u niektórych notariuszy mogą być nieco inne, ale nie wyższe niż te z rozporządzenia.

Do opłat związanych z usługami notariusza należy doliczyć także opłatę za sporządzenie aktu notarialnego – tu ceny również zależą od indywidualnych ofert notariuszy, ale maksymalna opłata wynosi połowę wartości powyższych stawek za taksę notarialną.

Przeczytaj również: Inwestowanie w nieruchomości

Zakup mieszkania na kredyt – opłaty

Kupując mieszkanie na kredyt musimy pamiętać o uiszczeniu dodatkowego podatku od kupna mieszkania – podatek PCC od czynności cywilnoprawnych. Podatek ten obowiązuje w momencie ustanowienia hipoteki.

Wysokość takiego podatku wynosi 19 zł lub 0,01%. Przy hipotece zwykłej podatek PCC wynosi 0,01% i oblicza się go od kwoty hipoteki. Z kolei w przypadku hipoteki kaucyjnej, kwota podatku jest stała – wynosi zawsze 19 zł.

Dodatkowo, wraz z zapłatą podatku, mamy także obowiązek złożenia deklaracji PCC-3. Poza podatkiem PCC, opłatami związanymi z notariuszem i opłatą za wpis prawa własności do księgi wieczystej, kupujący muszą pokryć także:

- prowizję kredytową, która zwykle wynosi ok. 2% kwoty kredytowej,

- opłatę notarialną za wpis hipoteki zwykłej w księgę wieczystą, jest to zawsze 200 zł,

- ubezpieczenie nieruchomości z cesją (bank zobowiązuje kredytobiorcę do wykupienia ubezpieczenia nieruchomości), jej cena zależy od rodzaju polisy, jaką wymaga bank.

- ubezpieczenie pomostowe (trwa tylko w czasie wypisywania hipoteki, zwykle kilka tygodni).

Podsumowanie

Sumując wszystkie wcześniej zebrane informacje – poza wartością nieruchomości jest jeszcze wiele kosztów, które musimy doliczyć do końcowej kwoty jaką będzie trzeba wydać. Różnią się one zależnie od tego, czy kupujemy mieszkanie z rynku wtórnego, czy pierwotnego. Wysokość podatku od mieszkania z rynku pierwotnego zależy od metrażu nieruchomości. Jeśli kupujemy mieszkanie z rynku wtórnego, podatek nie jest doliczany do ceny nieruchomości jak jest to w przypadku rynku pierwotnego – musimy opłacić go oddzielnie. Do podatku od kupna mieszkania należy doliczyć wiele innych kosztów związanych z nabyciem nieruchomości – taksa notarialna, wpis do księgi wieczystej, czy koszty ubezpieczenia lokalu. Przeczytaj również:: Inwestowanie w nieruchomości z małym kapitałem