150 tysięcy złotych to pokaźna suma, która dobrze ulokowana, może pozwolić nam na powiększenie posiadanego majątku. W co ulokować taką kwotę, aby móc cieszyć się zyskiem? Sposobów jest wiele. W naszym poradniku postaram się przedstawić zróżnicowane pomysły: od instrumentów finansowych, przez kruszce i nieruchomości, aż po innowacyjne inwestycje grupowe, aby każdy mógł znaleźć coś dla siebie.

Przede wszystkim musimy pamiętać, że nasza inwestycja 150 000zł nie może dotyczyć kwoty, która jest nam niezbędna do pokrycia bieżących wydatków. Dlaczego jest to tak istotne? W każdym momencie możemy stracić ulokowany kapitał. Pamiętajmy też, że sam czas oczekiwanego zwrotu inwestycji może ulec wydłużeniu, a na pieniądze, których oczekiwaliśmy, przyjdzie nam jeszcze poczekać. Rachunek jest więc prosty: w mgnieniu oka możemy pozostać bez środków do życia.

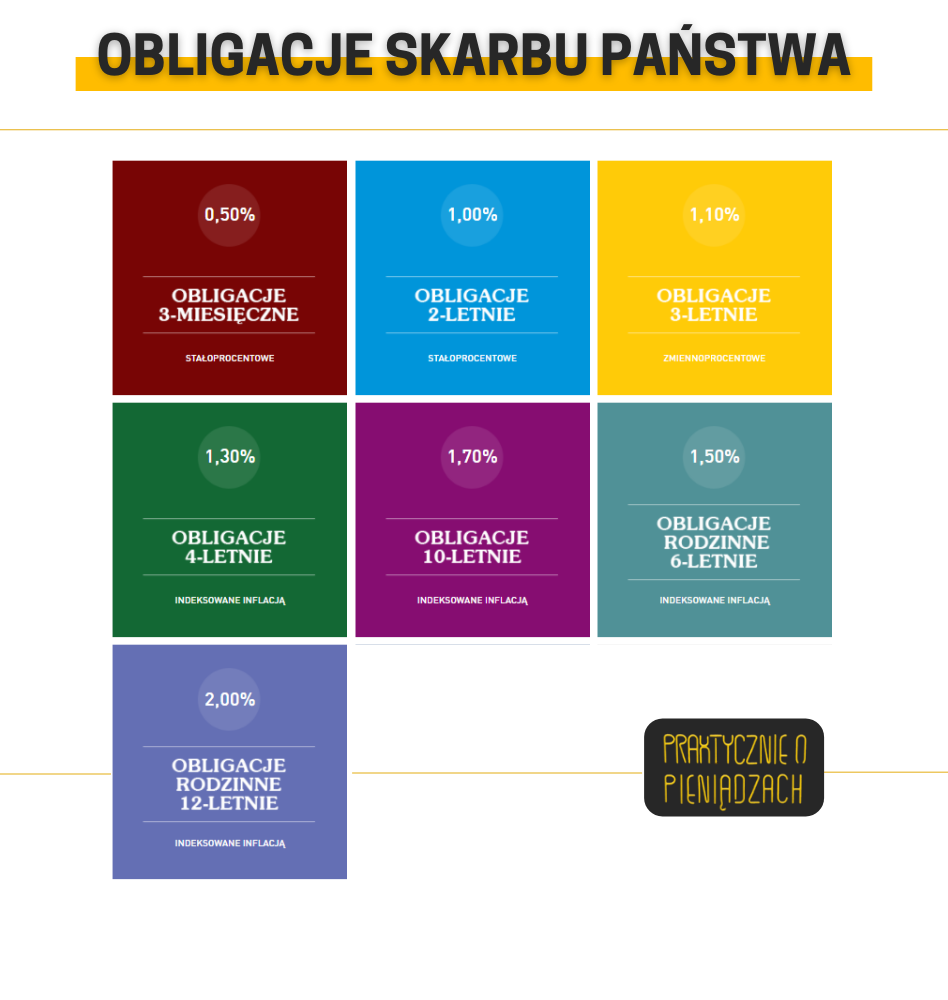

Łatwość inwestowania, bezpieczeństwo i stabilność zmian ceny to jedne z najważniejszych zalet inwestowania w obligacje skarbowe.

Ministerstwo Finansów na swojej stronie udostępnia listę obligacji. Myśląc trzeźwo – przy inflacji wynoszącej niemal 7%, inwestowanie w 3-letnią obligację z oprocentowaniem 1,1% jest z góry skazane na porażkę.

Łatwość inwestowania, bezpieczeństwo i stabilność zmian ceny to jedne z najważniejszych zalet inwestowania w obligacje skarbowe.

Ministerstwo Finansów na swojej stronie udostępnia listę obligacji. Myśląc trzeźwo – przy inflacji wynoszącej niemal 7%, inwestowanie w 3-letnią obligację z oprocentowaniem 1,1% jest z góry skazane na porażkę.

W tej sytuacji z pomocą przychodzą nam obligacje indeksowane inflacją, gdzie występuje ścisła zależność między oprocentowaniem obligacji, a aktualnym poziomem inflacji. Co to dla nas oznacza? Koniec teorii, czas na praktykę:

Jeśli zdecydujemy się na zakup 10-letnich obligacji, liczymy się z zyskiem +1,70%. Analizując krótszy horyzont czasowy, przy 4-letnich obligacjach marża ta wyniesie +1,30%. Jest to pewny zysk, który tym samym jest zabezpieczony silną korelacją między oprocentowaniem a inflacją.

W tej sytuacji z pomocą przychodzą nam obligacje indeksowane inflacją, gdzie występuje ścisła zależność między oprocentowaniem obligacji, a aktualnym poziomem inflacji. Co to dla nas oznacza? Koniec teorii, czas na praktykę:

Jeśli zdecydujemy się na zakup 10-letnich obligacji, liczymy się z zyskiem +1,70%. Analizując krótszy horyzont czasowy, przy 4-letnich obligacjach marża ta wyniesie +1,30%. Jest to pewny zysk, który tym samym jest zabezpieczony silną korelacją między oprocentowaniem a inflacją.

To z całą pewnością temat, który w ciągu kilku ostatnich lat zyskał na popularności. Większość z nas zna przecież fenomen bitcoina – jeszcze w 2011 roku wart był mniej więcej tyle, co dolar amerykański. Dziś kosztuje niemal lekko ponad 67 000 dolarów za sztukę (stan na 9.11.2021).

Zacznijmy jednak od podstawowej informacji – kryptowaluty są inwestycją o wysokim stopniu ryzyka. Jednego dnia cieszymy się z zysku na poziomie kilku tysięcy procent, a następnego okazuje się, że zostaliśmy z niczym. Pamiętaj – ulokuj w nich taką część kapitału, której ewentualna strata nie będzie dla Ciebie życiową porażką. Zaleca się, aby to było 5-10 % całego posiadanego kapitału.

Na początek warto się skupić na tokenach posiadających wyrobioną renomę. Zaliczymy do nich m. in. Bitcoin, Litecoin i Ethereum, którym zdarzyło się już przetrwać niejedno załamanie na rynku.

To z całą pewnością temat, który w ciągu kilku ostatnich lat zyskał na popularności. Większość z nas zna przecież fenomen bitcoina – jeszcze w 2011 roku wart był mniej więcej tyle, co dolar amerykański. Dziś kosztuje niemal lekko ponad 67 000 dolarów za sztukę (stan na 9.11.2021).

Zacznijmy jednak od podstawowej informacji – kryptowaluty są inwestycją o wysokim stopniu ryzyka. Jednego dnia cieszymy się z zysku na poziomie kilku tysięcy procent, a następnego okazuje się, że zostaliśmy z niczym. Pamiętaj – ulokuj w nich taką część kapitału, której ewentualna strata nie będzie dla Ciebie życiową porażką. Zaleca się, aby to było 5-10 % całego posiadanego kapitału.

Na początek warto się skupić na tokenach posiadających wyrobioną renomę. Zaliczymy do nich m. in. Bitcoin, Litecoin i Ethereum, którym zdarzyło się już przetrwać niejedno załamanie na rynku.

Nie inwestuj w kryptowalutę pod wpływem emocji. Niech nie zachęci Cię jedynie jej szybko rosnąca cena. Możesz łatwo wpaść w bańkę spekulacyjną, która bardzo szybko się nakręci tylko po to, żeby po chwili stracić na zainteresowaniu. Co się wtedy stanie? Wykresy spadną, a strata będzie nieunikniona.

Co zrobić, aby zminimalizować ryzyko porażki? Przede wszystkim pamiętaj, że emocje nie są najlepszym doradą. Podejdź do tematu technicznie i skup się na analizie jakości projektu. Łatwo jest kupić, ale czy z taką samą łatwością przyjdzie nam osiągnąć zysk?

Najważniejszy jest porządny research. Skup się na social mediach, analizie celów firmy i poznaniu osób, które są pomysłodawcami. To na pewno pomoże Ci w wyborze najlepszej możliwości.

Nie inwestuj w kryptowalutę pod wpływem emocji. Niech nie zachęci Cię jedynie jej szybko rosnąca cena. Możesz łatwo wpaść w bańkę spekulacyjną, która bardzo szybko się nakręci tylko po to, żeby po chwili stracić na zainteresowaniu. Co się wtedy stanie? Wykresy spadną, a strata będzie nieunikniona.

Co zrobić, aby zminimalizować ryzyko porażki? Przede wszystkim pamiętaj, że emocje nie są najlepszym doradą. Podejdź do tematu technicznie i skup się na analizie jakości projektu. Łatwo jest kupić, ale czy z taką samą łatwością przyjdzie nam osiągnąć zysk?

Najważniejszy jest porządny research. Skup się na social mediach, analizie celów firmy i poznaniu osób, które są pomysłodawcami. To na pewno pomoże Ci w wyborze najlepszej możliwości.

Złoto było jednym z pierwszych metali pełniących funkcję środka wymiany. Co za tym idzie – od początku było też formą gromadzenia oszczędności. Nic więc dziwnego, że w dalszym ciągu wymieniamy je jako formę lokowania kapitału.

Dowodem tego jest chociażby wskaźnik ceny jednej uncji złota. Na początku 2019 roku było to niecałe 1300 dolarów. Wraz z początkiem tego roku za 1 uncję musieliśmy zapłacić już o około 500 dolarów więcej.

Przyjmijmy więc, że wraz z początkiem 2019 roku kupiliśmy 3 uncje złota. Zainwestowaliśmy wtedy 3600$. Po dwóch latach sprzedaliśmy je za 4800$, co dało nam 1200$ zysku.

Złoto jest zatem świetną formą zabezpieczenia spadku wartości naszego kapitału. Szczególnie, jeśli weźmiemy pod uwagę bardzo niskie oprocentowanie depozytów bankowych i wysoki wskaźnik inflacji. Zatem kruszec ten jest w stanie skutecznie ochronić nasze oszczędności przed spadkiem ich wartości.

Złoto było jednym z pierwszych metali pełniących funkcję środka wymiany. Co za tym idzie – od początku było też formą gromadzenia oszczędności. Nic więc dziwnego, że w dalszym ciągu wymieniamy je jako formę lokowania kapitału.

Dowodem tego jest chociażby wskaźnik ceny jednej uncji złota. Na początku 2019 roku było to niecałe 1300 dolarów. Wraz z początkiem tego roku za 1 uncję musieliśmy zapłacić już o około 500 dolarów więcej.

Przyjmijmy więc, że wraz z początkiem 2019 roku kupiliśmy 3 uncje złota. Zainwestowaliśmy wtedy 3600$. Po dwóch latach sprzedaliśmy je za 4800$, co dało nam 1200$ zysku.

Złoto jest zatem świetną formą zabezpieczenia spadku wartości naszego kapitału. Szczególnie, jeśli weźmiemy pod uwagę bardzo niskie oprocentowanie depozytów bankowych i wysoki wskaźnik inflacji. Zatem kruszec ten jest w stanie skutecznie ochronić nasze oszczędności przed spadkiem ich wartości.

Sam zakup wyrobów jubilerskich wiąże się z dodatkowymi kosztami. Zaliczyć do nich możemy chociażby pracę wykonywaną przy obróbce metalu. Co zatem będzie najlepszą inwestycją? Zakup sztabki bądź uncji.

Wytłumaczenie sensowności takiego działania jest niesamowicie proste. Złoto nigdy nie straci na wartości, czego nie możemy niestety powiedzieć o walucie. Dlaczego? Tego kruszca nie możemy wyprodukować więcej poza jego dostępnością w naturze.

Sam zakup wyrobów jubilerskich wiąże się z dodatkowymi kosztami. Zaliczyć do nich możemy chociażby pracę wykonywaną przy obróbce metalu. Co zatem będzie najlepszą inwestycją? Zakup sztabki bądź uncji.

Wytłumaczenie sensowności takiego działania jest niesamowicie proste. Złoto nigdy nie straci na wartości, czego nie możemy niestety powiedzieć o walucie. Dlaczego? Tego kruszca nie możemy wyprodukować więcej poza jego dostępnością w naturze.

Flip nieruchomościowy jest niczym innym, jak jej zakupem z zamiarem późniejszej szybkiej odsprzedaży. Z reguły czas inwestycji nie przekracza 6 miesięcy. Zawodowi inwestorzy średnio dokonują 3 flipów rocznie przy użyciu jednego kapitału.

Zasada jest prosta – kupujemy nieruchomość po dobrej cenie rynkowej, a następnie decydujemy się na jej szybką odsprzedaż z zachowaniem zysku. Jest też druga możliwość – w tym czasie możemy dokonać remontu, który podniesie nam jej standard, a co za tym idzie – wartość.

Choć sam pomysł wydaje się prosty, warto zwrócić uwagę na bariery wejścia. Do nich zaliczymy przede wszystkim rozeznanie w rynku, sprawdzonych kontrahentów, czas, a przede wszystkim – kapitał, który w tym przypadku może też być kredytem hipotecznym. Przy 150 000zł możemy rozejrzeć się już za kawalerką w małym mieście.

Dobrą nieruchomość do flipu możemy porównać do gorącego newsa – każdy chce zdobyć to pierwszy. Pomocne jest uważne śledzenie rynku nieruchomości i aukcji komorniczych, aż w końcu znajdziemy coś dla siebie.

Decydując się na ten rodzaj inwestycji pamiętajmy też o kluczowej zasadzie – im większą widzisz okazję, tym wyższą zachowaj czujność. Potencjalnie zachęcający flip może być po prostu kolejną stratą.

Flip nieruchomościowy jest niczym innym, jak jej zakupem z zamiarem późniejszej szybkiej odsprzedaży. Z reguły czas inwestycji nie przekracza 6 miesięcy. Zawodowi inwestorzy średnio dokonują 3 flipów rocznie przy użyciu jednego kapitału.

Zasada jest prosta – kupujemy nieruchomość po dobrej cenie rynkowej, a następnie decydujemy się na jej szybką odsprzedaż z zachowaniem zysku. Jest też druga możliwość – w tym czasie możemy dokonać remontu, który podniesie nam jej standard, a co za tym idzie – wartość.

Choć sam pomysł wydaje się prosty, warto zwrócić uwagę na bariery wejścia. Do nich zaliczymy przede wszystkim rozeznanie w rynku, sprawdzonych kontrahentów, czas, a przede wszystkim – kapitał, który w tym przypadku może też być kredytem hipotecznym. Przy 150 000zł możemy rozejrzeć się już za kawalerką w małym mieście.

Dobrą nieruchomość do flipu możemy porównać do gorącego newsa – każdy chce zdobyć to pierwszy. Pomocne jest uważne śledzenie rynku nieruchomości i aukcji komorniczych, aż w końcu znajdziemy coś dla siebie.

Decydując się na ten rodzaj inwestycji pamiętajmy też o kluczowej zasadzie – im większą widzisz okazję, tym wyższą zachowaj czujność. Potencjalnie zachęcający flip może być po prostu kolejną stratą.

To jeden z prostszych sposobów na inwestycję naszego stosunkowo niewielkiego kapitału. Dzięki oszczędnościom połączonym z pozyskanym kredytem hipotecznym możemy zakupić własne mieszkanie pod pierwszą inwestycję.

Wybierając tę możliwość także napotykamy na pewne bariery wejścia. Najbardziej oczywista z nich to pieniądze – wkład własny na zakup mieszkania to obecnie około 20-30% całości finansowania. Posiadane przez nas 150 000zł z całą pewnością powinno wystarczyć.

Pamiętajmy, że sam wkład własny to za mało – do uzyskania kredytu niezbędna jest uprzednio zbudowana zdolność kredytowa.

Kupiliśmy już mieszkanie – co dalej? Pamiętajmy o remoncie. Nie jest on oczywiście niezbędną czynnością. Warto natomiast podnieść standard nieruchomości, aby móc ją wynajmować za bardziej korzystną cenę.

To jeden z prostszych sposobów na inwestycję naszego stosunkowo niewielkiego kapitału. Dzięki oszczędnościom połączonym z pozyskanym kredytem hipotecznym możemy zakupić własne mieszkanie pod pierwszą inwestycję.

Wybierając tę możliwość także napotykamy na pewne bariery wejścia. Najbardziej oczywista z nich to pieniądze – wkład własny na zakup mieszkania to obecnie około 20-30% całości finansowania. Posiadane przez nas 150 000zł z całą pewnością powinno wystarczyć.

Pamiętajmy, że sam wkład własny to za mało – do uzyskania kredytu niezbędna jest uprzednio zbudowana zdolność kredytowa.

Kupiliśmy już mieszkanie – co dalej? Pamiętajmy o remoncie. Nie jest on oczywiście niezbędną czynnością. Warto natomiast podnieść standard nieruchomości, aby móc ją wynajmować za bardziej korzystną cenę.

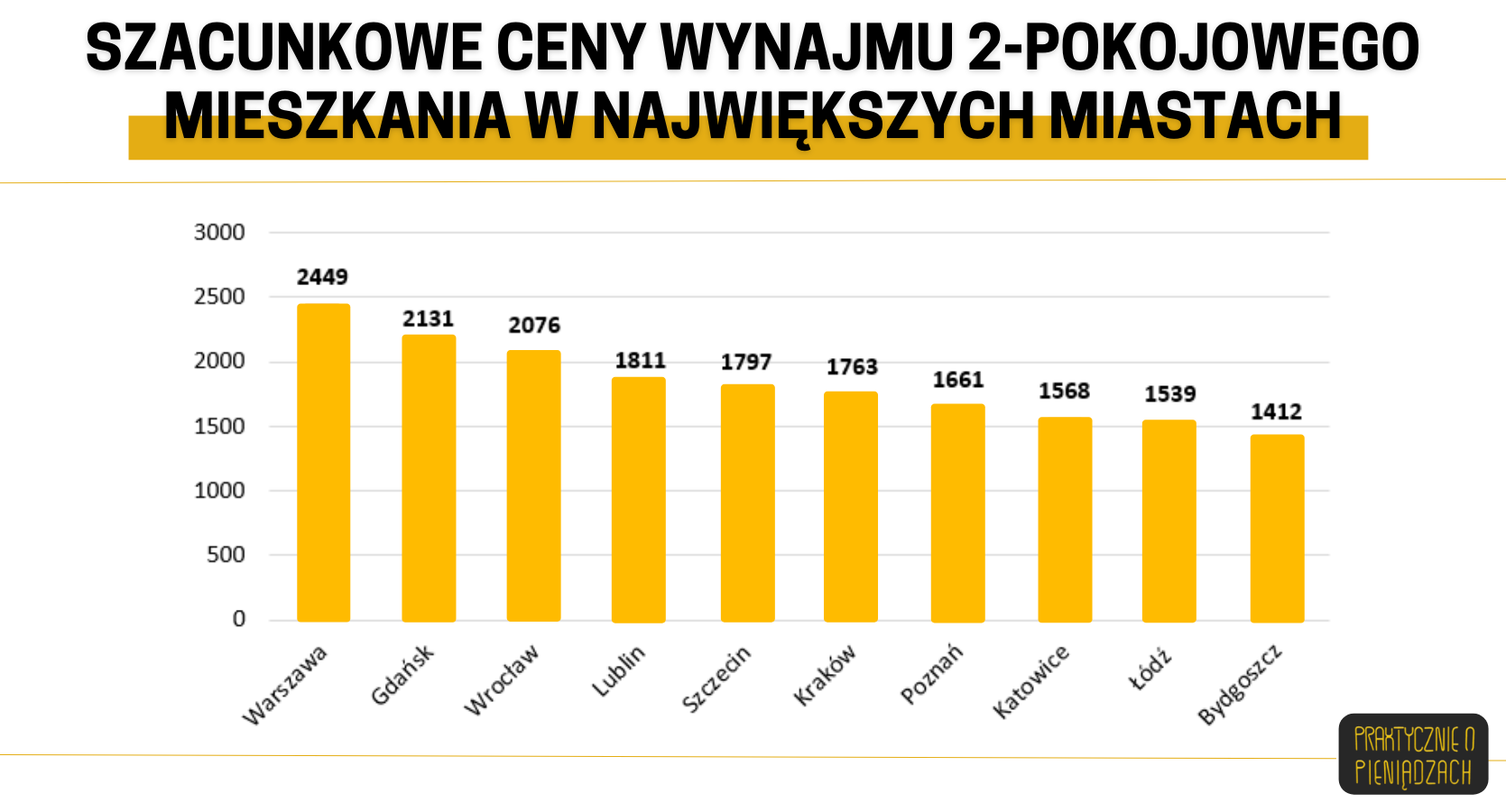

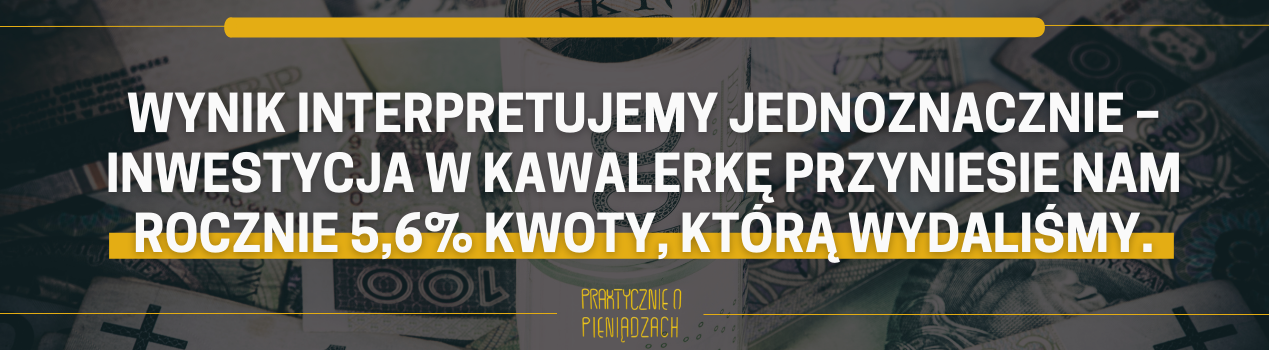

Skupmy się teraz na tym, jakiego zwrotu inwestycji w nieruchomość możemy oczekiwać.

Załóżmy, że kupiliśmy kawalerkę w centrum dużego miasta. Zapłaciliśmy za nią 300 000zł, co udało nam się w całości pokryć kredytem hipotecznym. Przyjmijmy, że dzięki wysokiemu standardowi wynajmujemy ją za 2600zł, a koszt ponoszony przez nas za jej wynajem to 500zł. Zakładamy oczywiście kwoty miesięczne. Pamiętajmy też o odsetkach od zaciągniętego kredytu. Załóżmy, że to 700zł miesięcznie. Koniec teorii, przejdźmy do rachunku:

((2600-500-700) x 12 miesięcy / 300 000) x100% = 5,6%

Skupmy się teraz na tym, jakiego zwrotu inwestycji w nieruchomość możemy oczekiwać.

Załóżmy, że kupiliśmy kawalerkę w centrum dużego miasta. Zapłaciliśmy za nią 300 000zł, co udało nam się w całości pokryć kredytem hipotecznym. Przyjmijmy, że dzięki wysokiemu standardowi wynajmujemy ją za 2600zł, a koszt ponoszony przez nas za jej wynajem to 500zł. Zakładamy oczywiście kwoty miesięczne. Pamiętajmy też o odsetkach od zaciągniętego kredytu. Załóżmy, że to 700zł miesięcznie. Koniec teorii, przejdźmy do rachunku:

((2600-500-700) x 12 miesięcy / 300 000) x100% = 5,6%

To już druga z możliwości dla osób posiadających małą ilość kapitału. Inwestycje grupowe pozwalają na zaangażowanie osób, które samodzielnie, ze względów finansowych, nie byłyby w stanie podjąć działania. Zasada jest prosta – inwestycja znajduje się w rękach większej ilości inwestorów, którzy wspólnie decydują o działaniu, a na koniec proporcjonalnie dzielą się zyskiem.

Sam zamysł dotyczyć może wielu możliwości, jak np. mieszkania, grunty, czy nawet galerie handlowe.

Czy za 150 000zł kupimy chociażby kawalerkę w centrum dużego miasta? To już chyba niewykonalne. A czy łącząc nasz kapitał z innymi inwestorami możemy sobie pozwolić na zakup mieszkania? Odpowiedź nasuwa się sama.

To już druga z możliwości dla osób posiadających małą ilość kapitału. Inwestycje grupowe pozwalają na zaangażowanie osób, które samodzielnie, ze względów finansowych, nie byłyby w stanie podjąć działania. Zasada jest prosta – inwestycja znajduje się w rękach większej ilości inwestorów, którzy wspólnie decydują o działaniu, a na koniec proporcjonalnie dzielą się zyskiem.

Sam zamysł dotyczyć może wielu możliwości, jak np. mieszkania, grunty, czy nawet galerie handlowe.

Czy za 150 000zł kupimy chociażby kawalerkę w centrum dużego miasta? To już chyba niewykonalne. A czy łącząc nasz kapitał z innymi inwestorami możemy sobie pozwolić na zakup mieszkania? Odpowiedź nasuwa się sama.

Każda wydana przez nas kwota może się zwrócić z zyskiem około 6-8% w skali roku i to bez kredytu hipotecznego.

Dlaczego warto się na to zdecydować? Przede wszystkim dlatego, że łącząc kapitały możemy znaleźć o wiele ciekawsze oferty i zrobić krok milowy w naszym życiu. To doskonała możliwość na budowanie jakże istotnego pasywnego dochodu, bez konieczności posiadania presji samodzielnego zarządzania.

Każda wydana przez nas kwota może się zwrócić z zyskiem około 6-8% w skali roku i to bez kredytu hipotecznego.

Dlaczego warto się na to zdecydować? Przede wszystkim dlatego, że łącząc kapitały możemy znaleźć o wiele ciekawsze oferty i zrobić krok milowy w naszym życiu. To doskonała możliwość na budowanie jakże istotnego pasywnego dochodu, bez konieczności posiadania presji samodzielnego zarządzania.

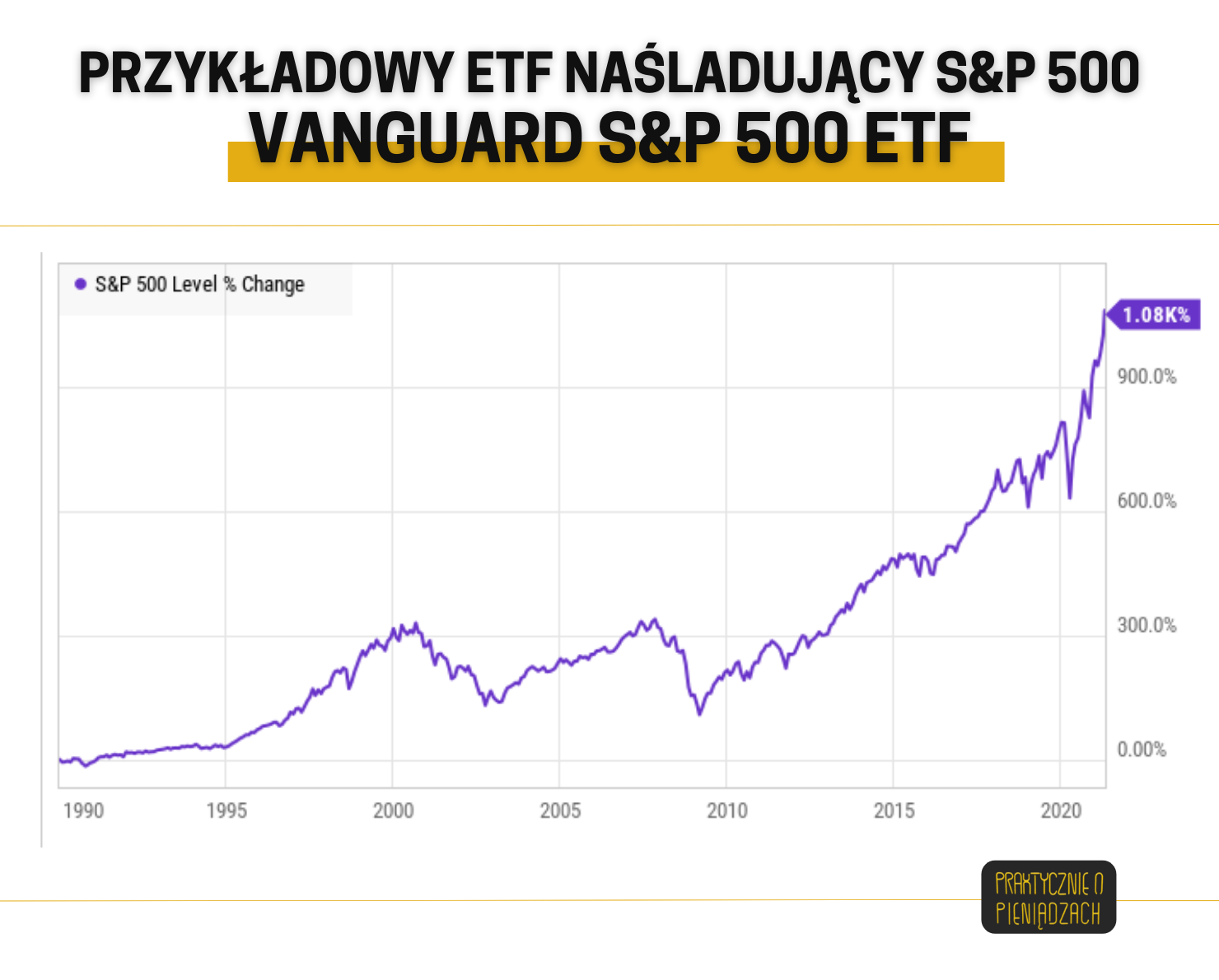

Kupowanie akcji, dywidenda, fundusze ETF. Możliwości jest wiele. Omówiłem ten temat szerzej w poprzednim artykule: *Jak zainwestować 100 tysięcy złołotych?*. Przyjrzyjmy się jednak temu tematowi raz jeszcze.

Jednym z najprostszych form inwestowania na giełdzie jest fundusz ETF. Tłumacząc w prosty sposób – to zbiór akcji pod swoistym przebraniem ETF, który odzwierciedla stan jednej z wybranych giełd, np. niemiecki DAX. Gdy powiązana z naszym pakietem giełda przybiera na wartości nasz fundusz również. Ale to działa także w drugą stronę. Spadek giełdy to spadek naszego ETF-a.

Kupowanie akcji, dywidenda, fundusze ETF. Możliwości jest wiele. Omówiłem ten temat szerzej w poprzednim artykule: *Jak zainwestować 100 tysięcy złołotych?*. Przyjrzyjmy się jednak temu tematowi raz jeszcze.

Jednym z najprostszych form inwestowania na giełdzie jest fundusz ETF. Tłumacząc w prosty sposób – to zbiór akcji pod swoistym przebraniem ETF, który odzwierciedla stan jednej z wybranych giełd, np. niemiecki DAX. Gdy powiązana z naszym pakietem giełda przybiera na wartości nasz fundusz również. Ale to działa także w drugą stronę. Spadek giełdy to spadek naszego ETF-a.

Kolejną opcją jest zakup akcji znanej spółki pod dywidendę. Dzięki specjalnym stronom możemy się dowiedzieć jaka spółka, kiedy i o jakiej wartości wypłaca akcjonariuszom zwroty z zysku firmy. Przykładowo NPL Nova 15.10.2021 wypłacała 1,77 zł za każdą akcję, co daje aż 24,6% aktualnej stopy! Takie wartości nie trafiają się jednak często. Przeważnie jest to wysokość 1-3zł za akcję.

Pamiętać również należy, że akcje spółki mogą wzrosnąć, ale także spaść z ceny. Przy odrobinie szczęścia i dobrego researchu możemy zminimalizować ryzyko straty – w takim wypadku, jeśli akcje spółki wzrosną, możemy liczyć na wyższą dywidendę.

Kolejną opcją jest zakup akcji znanej spółki pod dywidendę. Dzięki specjalnym stronom możemy się dowiedzieć jaka spółka, kiedy i o jakiej wartości wypłaca akcjonariuszom zwroty z zysku firmy. Przykładowo NPL Nova 15.10.2021 wypłacała 1,77 zł za każdą akcję, co daje aż 24,6% aktualnej stopy! Takie wartości nie trafiają się jednak często. Przeważnie jest to wysokość 1-3zł za akcję.

Pamiętać również należy, że akcje spółki mogą wzrosnąć, ale także spaść z ceny. Przy odrobinie szczęścia i dobrego researchu możemy zminimalizować ryzyko straty – w takim wypadku, jeśli akcje spółki wzrosną, możemy liczyć na wyższą dywidendę.

Przeczytaj również:

Przeczytaj również:

Obligacje skarbowe

Łatwość inwestowania, bezpieczeństwo i stabilność zmian ceny to jedne z najważniejszych zalet inwestowania w obligacje skarbowe.

Ministerstwo Finansów na swojej stronie udostępnia listę obligacji. Myśląc trzeźwo – przy inflacji wynoszącej niemal 7%, inwestowanie w 3-letnią obligację z oprocentowaniem 1,1% jest z góry skazane na porażkę.

W tej sytuacji z pomocą przychodzą nam obligacje indeksowane inflacją, gdzie występuje ścisła zależność między oprocentowaniem obligacji, a aktualnym poziomem inflacji. Co to dla nas oznacza? Koniec teorii, czas na praktykę:

Jeśli zdecydujemy się na zakup 10-letnich obligacji, liczymy się z zyskiem +1,70%. Analizując krótszy horyzont czasowy, przy 4-letnich obligacjach marża ta wyniesie +1,30%. Jest to pewny zysk, który tym samym jest zabezpieczony silną korelacją między oprocentowaniem a inflacją.

Kryptowaluty

To z całą pewnością temat, który w ciągu kilku ostatnich lat zyskał na popularności. Większość z nas zna przecież fenomen bitcoina – jeszcze w 2011 roku wart był mniej więcej tyle, co dolar amerykański. Dziś kosztuje niemal lekko ponad 67 000 dolarów za sztukę (stan na 9.11.2021).

Zacznijmy jednak od podstawowej informacji – kryptowaluty są inwestycją o wysokim stopniu ryzyka. Jednego dnia cieszymy się z zysku na poziomie kilku tysięcy procent, a następnego okazuje się, że zostaliśmy z niczym. Pamiętaj – ulokuj w nich taką część kapitału, której ewentualna strata nie będzie dla Ciebie życiową porażką. Zaleca się, aby to było 5-10 % całego posiadanego kapitału.

Na początek warto się skupić na tokenach posiadających wyrobioną renomę. Zaliczymy do nich m. in. Bitcoin, Litecoin i Ethereum, którym zdarzyło się już przetrwać niejedno załamanie na rynku.

Nie inwestuj w kryptowalutę pod wpływem emocji. Niech nie zachęci Cię jedynie jej szybko rosnąca cena. Możesz łatwo wpaść w bańkę spekulacyjną, która bardzo szybko się nakręci tylko po to, żeby po chwili stracić na zainteresowaniu. Co się wtedy stanie? Wykresy spadną, a strata będzie nieunikniona.

Co zrobić, aby zminimalizować ryzyko porażki? Przede wszystkim pamiętaj, że emocje nie są najlepszym doradą. Podejdź do tematu technicznie i skup się na analizie jakości projektu. Łatwo jest kupić, ale czy z taką samą łatwością przyjdzie nam osiągnąć zysk?

Najważniejszy jest porządny research. Skup się na social mediach, analizie celów firmy i poznaniu osób, które są pomysłodawcami. To na pewno pomoże Ci w wyborze najlepszej możliwości.

Złoto, sztabki, uncje

Złoto było jednym z pierwszych metali pełniących funkcję środka wymiany. Co za tym idzie – od początku było też formą gromadzenia oszczędności. Nic więc dziwnego, że w dalszym ciągu wymieniamy je jako formę lokowania kapitału.

Dowodem tego jest chociażby wskaźnik ceny jednej uncji złota. Na początku 2019 roku było to niecałe 1300 dolarów. Wraz z początkiem tego roku za 1 uncję musieliśmy zapłacić już o około 500 dolarów więcej.

Przyjmijmy więc, że wraz z początkiem 2019 roku kupiliśmy 3 uncje złota. Zainwestowaliśmy wtedy 3600$. Po dwóch latach sprzedaliśmy je za 4800$, co dało nam 1200$ zysku.

Złoto jest zatem świetną formą zabezpieczenia spadku wartości naszego kapitału. Szczególnie, jeśli weźmiemy pod uwagę bardzo niskie oprocentowanie depozytów bankowych i wysoki wskaźnik inflacji. Zatem kruszec ten jest w stanie skutecznie ochronić nasze oszczędności przed spadkiem ich wartości.

Sam zakup wyrobów jubilerskich wiąże się z dodatkowymi kosztami. Zaliczyć do nich możemy chociażby pracę wykonywaną przy obróbce metalu. Co zatem będzie najlepszą inwestycją? Zakup sztabki bądź uncji.

Wytłumaczenie sensowności takiego działania jest niesamowicie proste. Złoto nigdy nie straci na wartości, czego nie możemy niestety powiedzieć o walucie. Dlaczego? Tego kruszca nie możemy wyprodukować więcej poza jego dostępnością w naturze.

Flipping nieruchomościami

Flip nieruchomościowy jest niczym innym, jak jej zakupem z zamiarem późniejszej szybkiej odsprzedaży. Z reguły czas inwestycji nie przekracza 6 miesięcy. Zawodowi inwestorzy średnio dokonują 3 flipów rocznie przy użyciu jednego kapitału.

Zasada jest prosta – kupujemy nieruchomość po dobrej cenie rynkowej, a następnie decydujemy się na jej szybką odsprzedaż z zachowaniem zysku. Jest też druga możliwość – w tym czasie możemy dokonać remontu, który podniesie nam jej standard, a co za tym idzie – wartość.

Choć sam pomysł wydaje się prosty, warto zwrócić uwagę na bariery wejścia. Do nich zaliczymy przede wszystkim rozeznanie w rynku, sprawdzonych kontrahentów, czas, a przede wszystkim – kapitał, który w tym przypadku może też być kredytem hipotecznym. Przy 150 000zł możemy rozejrzeć się już za kawalerką w małym mieście.

Dobrą nieruchomość do flipu możemy porównać do gorącego newsa – każdy chce zdobyć to pierwszy. Pomocne jest uważne śledzenie rynku nieruchomości i aukcji komorniczych, aż w końcu znajdziemy coś dla siebie.

Decydując się na ten rodzaj inwestycji pamiętajmy też o kluczowej zasadzie – im większą widzisz okazję, tym wyższą zachowaj czujność. Potencjalnie zachęcający flip może być po prostu kolejną stratą.

Kredytowanie mieszkania pod wynajem

To jeden z prostszych sposobów na inwestycję naszego stosunkowo niewielkiego kapitału. Dzięki oszczędnościom połączonym z pozyskanym kredytem hipotecznym możemy zakupić własne mieszkanie pod pierwszą inwestycję.

Wybierając tę możliwość także napotykamy na pewne bariery wejścia. Najbardziej oczywista z nich to pieniądze – wkład własny na zakup mieszkania to obecnie około 20-30% całości finansowania. Posiadane przez nas 150 000zł z całą pewnością powinno wystarczyć.

Pamiętajmy, że sam wkład własny to za mało – do uzyskania kredytu niezbędna jest uprzednio zbudowana zdolność kredytowa.

Kupiliśmy już mieszkanie – co dalej? Pamiętajmy o remoncie. Nie jest on oczywiście niezbędną czynnością. Warto natomiast podnieść standard nieruchomości, aby móc ją wynajmować za bardziej korzystną cenę.

Skupmy się teraz na tym, jakiego zwrotu inwestycji w nieruchomość możemy oczekiwać.

Załóżmy, że kupiliśmy kawalerkę w centrum dużego miasta. Zapłaciliśmy za nią 300 000zł, co udało nam się w całości pokryć kredytem hipotecznym. Przyjmijmy, że dzięki wysokiemu standardowi wynajmujemy ją za 2600zł, a koszt ponoszony przez nas za jej wynajem to 500zł. Zakładamy oczywiście kwoty miesięczne. Pamiętajmy też o odsetkach od zaciągniętego kredytu. Załóżmy, że to 700zł miesięcznie. Koniec teorii, przejdźmy do rachunku:

((2600-500-700) x 12 miesięcy / 300 000) x100% = 5,6%

Inwestowanie grupowe

To już druga z możliwości dla osób posiadających małą ilość kapitału. Inwestycje grupowe pozwalają na zaangażowanie osób, które samodzielnie, ze względów finansowych, nie byłyby w stanie podjąć działania. Zasada jest prosta – inwestycja znajduje się w rękach większej ilości inwestorów, którzy wspólnie decydują o działaniu, a na koniec proporcjonalnie dzielą się zyskiem.

Sam zamysł dotyczyć może wielu możliwości, jak np. mieszkania, grunty, czy nawet galerie handlowe.

Czy za 150 000zł kupimy chociażby kawalerkę w centrum dużego miasta? To już chyba niewykonalne. A czy łącząc nasz kapitał z innymi inwestorami możemy sobie pozwolić na zakup mieszkania? Odpowiedź nasuwa się sama.

Każda wydana przez nas kwota może się zwrócić z zyskiem około 6-8% w skali roku i to bez kredytu hipotecznego.

Dlaczego warto się na to zdecydować? Przede wszystkim dlatego, że łącząc kapitały możemy znaleźć o wiele ciekawsze oferty i zrobić krok milowy w naszym życiu. To doskonała możliwość na budowanie jakże istotnego pasywnego dochodu, bez konieczności posiadania presji samodzielnego zarządzania.

Giełda

Kupowanie akcji, dywidenda, fundusze ETF. Możliwości jest wiele. Omówiłem ten temat szerzej w poprzednim artykule: *Jak zainwestować 100 tysięcy złołotych?*. Przyjrzyjmy się jednak temu tematowi raz jeszcze.

Jednym z najprostszych form inwestowania na giełdzie jest fundusz ETF. Tłumacząc w prosty sposób – to zbiór akcji pod swoistym przebraniem ETF, który odzwierciedla stan jednej z wybranych giełd, np. niemiecki DAX. Gdy powiązana z naszym pakietem giełda przybiera na wartości nasz fundusz również. Ale to działa także w drugą stronę. Spadek giełdy to spadek naszego ETF-a.

Kolejną opcją jest zakup akcji znanej spółki pod dywidendę. Dzięki specjalnym stronom możemy się dowiedzieć jaka spółka, kiedy i o jakiej wartości wypłaca akcjonariuszom zwroty z zysku firmy. Przykładowo NPL Nova 15.10.2021 wypłacała 1,77 zł za każdą akcję, co daje aż 24,6% aktualnej stopy! Takie wartości nie trafiają się jednak często. Przeważnie jest to wysokość 1-3zł za akcję.

Pamiętać również należy, że akcje spółki mogą wzrosnąć, ale także spaść z ceny. Przy odrobinie szczęścia i dobrego researchu możemy zminimalizować ryzyko straty – w takim wypadku, jeśli akcje spółki wzrosną, możemy liczyć na wyższą dywidendę.

Podsumowanie

Tym samym dotarliśmy właśnie do końca naszego krótkiego przewodnika po inwestycjach. Jak się okazuje, posiadając 150 000zł, odnajdujemy całkiem sporo możliwości na pomnożenie własnego kapitału. Pamiętajmy jednak o kluczowych zasadach:

Przeczytaj również:

- W co zainwestować 100 tyś złotych

- W co zainwestować 200 tyś złotych

- W co zainwestować 500 tyś złotych