Właściciele nieruchomości zgodnie z polskim prawem muszą uiszczać coroczny podatek w związku z ich posiadaniem. Nie inaczej działa podatek od garażu. W dzisiejszym artykule przyjrzymy się tematowi podatku od garażu właśnie. Jakie są stawki podatku obowiązujące w bieżącym roku? Kiedy właściciel garażu nie musi uiszczać od niego podatku? Między innymi te kwestie poruszamy poniżej.

Ustawa o podatkach i opłatach lokalnych nie definiuje wprost pojęcia garażu. Zgodnie z polskim prawem opodatkowaniu podlegają następujące rodzaje nieruchomości mogące stanowić garaż, które zostały zdefiniowane w ustawie Prawo Budowlane:

Ustawa o podatkach i opłatach lokalnych nie definiuje wprost pojęcia garażu. Zgodnie z polskim prawem opodatkowaniu podlegają następujące rodzaje nieruchomości mogące stanowić garaż, które zostały zdefiniowane w ustawie Prawo Budowlane:

Z powyższej części artykułu możemy wywnioskować, że garaż stanowiący część budynku mieszkalnego (np. garaż wbudowany w bryłę domu jednorodzinnego), będzie opodatkowany na takich samych zasadach co cała reszta budynku, którego częścią jest ten garaż.

Jeśli natomiast garaż będzie stanowił odrębną nieruchomość zgodną ze wskazaną wyżej definicją budynku, wysokość podatku zostanie naliczona na zasadach obowiązujących dla budynków pozostałych.

W przypadku garażu nieposiadającego fundamentów, który tym samym nie jest na stałe związany z gruntem, opodatkowanie zostanie naliczone na zasadach takich samych jak dla budowli. W określonych przypadkach taki garaż może być także zwolniony z opodatkowania.

Z powyższej części artykułu możemy wywnioskować, że garaż stanowiący część budynku mieszkalnego (np. garaż wbudowany w bryłę domu jednorodzinnego), będzie opodatkowany na takich samych zasadach co cała reszta budynku, którego częścią jest ten garaż.

Jeśli natomiast garaż będzie stanowił odrębną nieruchomość zgodną ze wskazaną wyżej definicją budynku, wysokość podatku zostanie naliczona na zasadach obowiązujących dla budynków pozostałych.

W przypadku garażu nieposiadającego fundamentów, który tym samym nie jest na stałe związany z gruntem, opodatkowanie zostanie naliczone na zasadach takich samych jak dla budowli. W określonych przypadkach taki garaż może być także zwolniony z opodatkowania.

Właściciel garażu może być zwolniony z opłacania za niego podatku w przypadku, gdy posiadany przez niego garaż nie ma fundamentów i nie jest w żaden inny sposób trwale związany z gruntem, a jego powierzchnia wynosi mniej niż 35m2. Można go wtedy zaliczyć do obiektów tzw. małej architektury ogrodowej. Garaż taki nie może także służyć do wykonywania działalności gospodarczej. Garażami najczęściej zwalnianymi z opodatkowania są tzw. „blaszaki”, a także obiekty stworzone z elementów gotowych, tzw. prefabrykowanych.

Właściciel garażu może być zwolniony z opłacania za niego podatku w przypadku, gdy posiadany przez niego garaż nie ma fundamentów i nie jest w żaden inny sposób trwale związany z gruntem, a jego powierzchnia wynosi mniej niż 35m2. Można go wtedy zaliczyć do obiektów tzw. małej architektury ogrodowej. Garaż taki nie może także służyć do wykonywania działalności gospodarczej. Garażami najczęściej zwalnianymi z opodatkowania są tzw. „blaszaki”, a także obiekty stworzone z elementów gotowych, tzw. prefabrykowanych.

Właściciel garażu nie jest zobowiązany do zgłaszania jego wynajmu do urzędu skarbowego. Konieczne jest natomiast rozliczenie się z urzędem z wszelkich przychodów, jakie właściciel uzyska z tytułu odpłatnego udostępniania miejsca postojowego. Istnieją dwie możliwe formy opodatkowania:

Właściciel garażu nie jest zobowiązany do zgłaszania jego wynajmu do urzędu skarbowego. Konieczne jest natomiast rozliczenie się z urzędem z wszelkich przychodów, jakie właściciel uzyska z tytułu odpłatnego udostępniania miejsca postojowego. Istnieją dwie możliwe formy opodatkowania:

Wysokość podatku od garażu zależy przede wszystkim od faktu, czy przynależy on do mieszkania czy też jest zupełnie odrębnym lokalem. Stawki w 2022 roku kształtują się następująco:

Wysokość podatku od garażu zależy przede wszystkim od faktu, czy przynależy on do mieszkania czy też jest zupełnie odrębnym lokalem. Stawki w 2022 roku kształtują się następująco:

Warto wspomnieć, że stawki te wzrosły w stosunku do roku poprzedniego, kiedy podatek od garażu wynosił odpowiednio 8,37 zł/ m2 oraz 0,85 zł/ m2.

Warto wspomnieć, że stawki te wzrosły w stosunku do roku poprzedniego, kiedy podatek od garażu wynosił odpowiednio 8,37 zł/ m2 oraz 0,85 zł/ m2.

Należy pamiętać, że stawki opodatkowania nieruchomości wskazywane corocznie przez resort finansów są stawkami maksymalnymi. Ostateczna decyzja dotycząca kwoty, jeśli chodzi o podatek od garażu, należy do gminy, w której nieruchomość się znajduje. I choć kwoty ustalone przed jednostkę samorządową nie mogą przewyższać tych wskazanych w artykule, w przypadku jakichkolwiek wątpliwości warto wybrać się do odpowiedniego urzędu gminy lub miasta i rozwiązać wszelkie nieścisłości.

Należy pamiętać, że stawki opodatkowania nieruchomości wskazywane corocznie przez resort finansów są stawkami maksymalnymi. Ostateczna decyzja dotycząca kwoty, jeśli chodzi o podatek od garażu, należy do gminy, w której nieruchomość się znajduje. I choć kwoty ustalone przed jednostkę samorządową nie mogą przewyższać tych wskazanych w artykule, w przypadku jakichkolwiek wątpliwości warto wybrać się do odpowiedniego urzędu gminy lub miasta i rozwiązać wszelkie nieścisłości.

Garaż – definicja

Ustawa o podatkach i opłatach lokalnych nie definiuje wprost pojęcia garażu. Zgodnie z polskim prawem opodatkowaniu podlegają następujące rodzaje nieruchomości mogące stanowić garaż, które zostały zdefiniowane w ustawie Prawo Budowlane:

- budynek – należy przez to rozumieć taki obiekt budowlany, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach,

- budowla – należy przez to rozumieć każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury (np. mosty, sieci techniczne, wolno stojące maszty antenowe, wolno stojące trwale związane z gruntem tablice reklamowe i oczyszczalnie ścieków), a także części budowlane urządzeń technicznych oraz fundamenty pod maszyny i urządzenia, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową.

Rodzaj garażu a zasady opodatkowania

Z powyższej części artykułu możemy wywnioskować, że garaż stanowiący część budynku mieszkalnego (np. garaż wbudowany w bryłę domu jednorodzinnego), będzie opodatkowany na takich samych zasadach co cała reszta budynku, którego częścią jest ten garaż.

Jeśli natomiast garaż będzie stanowił odrębną nieruchomość zgodną ze wskazaną wyżej definicją budynku, wysokość podatku zostanie naliczona na zasadach obowiązujących dla budynków pozostałych.

W przypadku garażu nieposiadającego fundamentów, który tym samym nie jest na stałe związany z gruntem, opodatkowanie zostanie naliczone na zasadach takich samych jak dla budowli. W określonych przypadkach taki garaż może być także zwolniony z opodatkowania.

Kiedy nie płaci się podatku od garażu?

Właściciel garażu może być zwolniony z opłacania za niego podatku w przypadku, gdy posiadany przez niego garaż nie ma fundamentów i nie jest w żaden inny sposób trwale związany z gruntem, a jego powierzchnia wynosi mniej niż 35m2. Można go wtedy zaliczyć do obiektów tzw. małej architektury ogrodowej. Garaż taki nie może także służyć do wykonywania działalności gospodarczej. Garażami najczęściej zwalnianymi z opodatkowania są tzw. „blaszaki”, a także obiekty stworzone z elementów gotowych, tzw. prefabrykowanych.

Podatek od garażu – podatek od wynajmu

Właściciel garażu nie jest zobowiązany do zgłaszania jego wynajmu do urzędu skarbowego. Konieczne jest natomiast rozliczenie się z urzędem z wszelkich przychodów, jakie właściciel uzyska z tytułu odpłatnego udostępniania miejsca postojowego. Istnieją dwie możliwe formy opodatkowania:

- ryczałt od przychodów ewidencjonowanych – w wysokości 8,5%,

- opodatkowanie na zasadach ogólnych według progresywnej skali podatkowej – w wysokości 18% i 32% w zależności od wysokości przychodu.

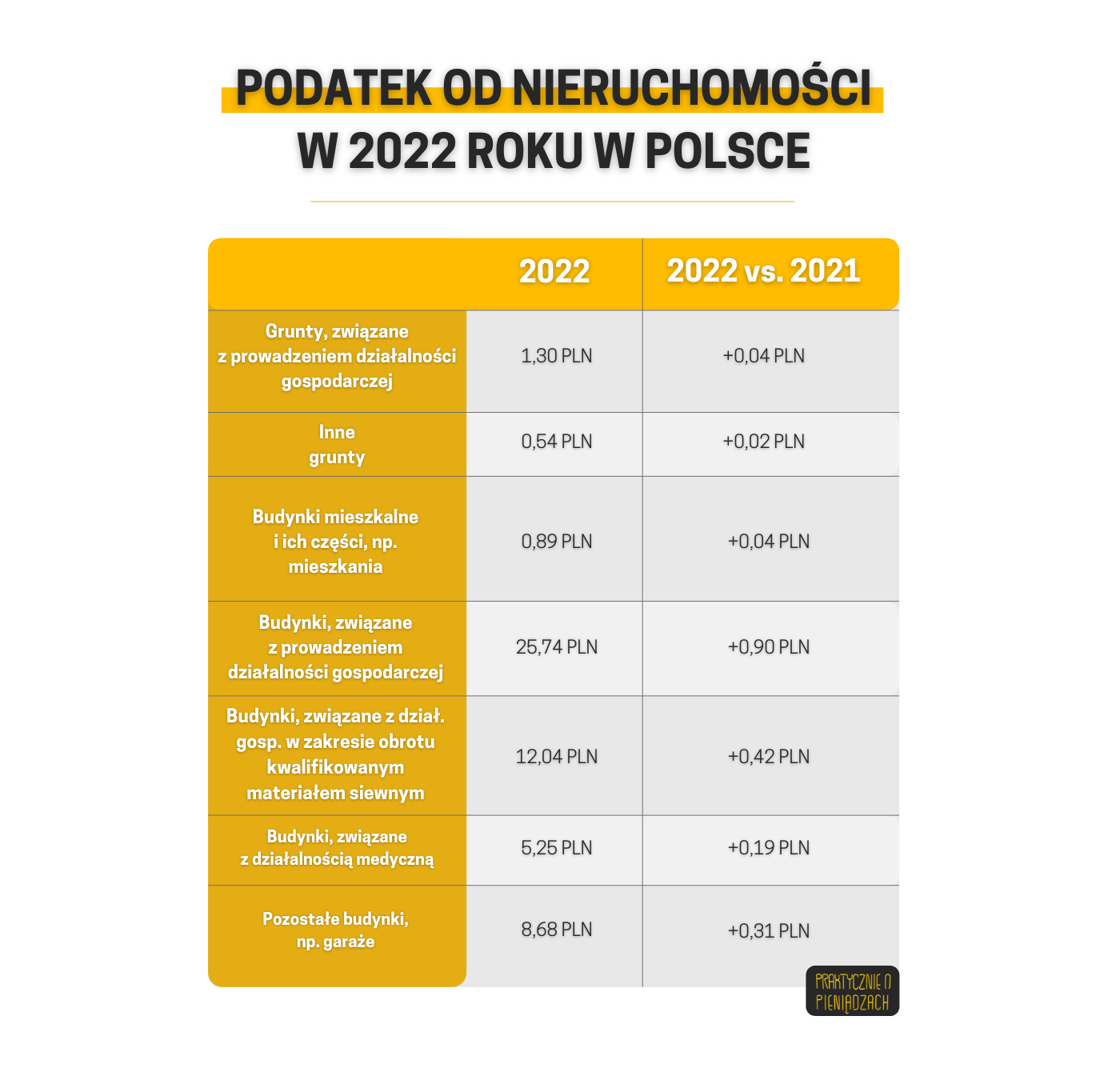

Podatek od garażu – stawki w 2022 roku

Wysokość podatku od garażu zależy przede wszystkim od faktu, czy przynależy on do mieszkania czy też jest zupełnie odrębnym lokalem. Stawki w 2022 roku kształtują się następująco:

- 8,68 zł za m2 – w przypadku garażu wolnostojącego, stanowiącego odrębny lokal i spełniającego definicję budynku,

- 0,89 zł za m2 – w przypadku garażu stanowiącego przynależność do mieszkania. W tej sytuacji powierzchnię garażu należy zsumować z pozostałą częścią posiadanej nieruchomości, do której przynależy garaż, a następnie opłacić podatek od garażu, a także za całą nieruchomość.

Warto wspomnieć, że stawki te wzrosły w stosunku do roku poprzedniego, kiedy podatek od garażu wynosił odpowiednio 8,37 zł/ m2 oraz 0,85 zł/ m2.

Podatek od garażu – podsumowanie

Należy pamiętać, że stawki opodatkowania nieruchomości wskazywane corocznie przez resort finansów są stawkami maksymalnymi. Ostateczna decyzja dotycząca kwoty, jeśli chodzi o podatek od garażu, należy do gminy, w której nieruchomość się znajduje. I choć kwoty ustalone przed jednostkę samorządową nie mogą przewyższać tych wskazanych w artykule, w przypadku jakichkolwiek wątpliwości warto wybrać się do odpowiedniego urzędu gminy lub miasta i rozwiązać wszelkie nieścisłości.