Według danych GUS w 2020 roku świadczenia emerytalne w Polsce pobierało ponad 7 mln ludzi. To więcej niż kiedykolwiek wcześniej i ta liczba nadal będzie rosła. Oznacza to, że więcej będzie pobierających świadczenia niż zasilających system. Co więcej, osoby prowadzące działalność gospodarczą już teraz mają mniejsze emerytury niż ich rówieśnicy, którzy pracowali na etacie. Dlaczego emerytura dla przedsiębiorcy jest stosunkowo niska i jak ją zwiększyć?

Na wysokość emerytury przedsiębiorcy ma wpływ kilka czynników:

Na wysokość emerytury przedsiębiorcy ma wpływ kilka czynników:

Od 1 stycznia 2022 roku składki zdrowotne są uzależnione od wybranego rodzaju opodatkowania i dochodu. Jednak obliczanie składki emerytalnej pozostaje bez zmian. Wynosi ona 19,52% podstawy, czyli tzw. zadeklarowanej kwoty składek, która może być równa 30% minimalnego wynagrodzenia lub 60% prognozowanego przeciętnego wynagrodzenia.

W 2022 roku wysokość składki emerytalnej dla przedsiębiorców wynosi:

Od 1 stycznia 2022 roku składki zdrowotne są uzależnione od wybranego rodzaju opodatkowania i dochodu. Jednak obliczanie składki emerytalnej pozostaje bez zmian. Wynosi ona 19,52% podstawy, czyli tzw. zadeklarowanej kwoty składek, która może być równa 30% minimalnego wynagrodzenia lub 60% prognozowanego przeciętnego wynagrodzenia.

W 2022 roku wysokość składki emerytalnej dla przedsiębiorców wynosi:

Problem niewydolności systemu emerytalnego oraz niskiego kapitału zgromadzonego na koncie w ZUS w szczególności dotyczy osób prowadzących działalność gospodarczą. Według redaktorów portalu infor.pl, w 2059 roku przeciętna emerytura dla przedsiębiorcy będzie wynosić zaledwie 1810-2450 zł, pod warunkiem, że założyli firmę mając 25 lat i będą ją prowadzić nieprzerwanie do osiągnięcia wieku emerytalnego.

Problem niewydolności systemu emerytalnego oraz niskiego kapitału zgromadzonego na koncie w ZUS w szczególności dotyczy osób prowadzących działalność gospodarczą. Według redaktorów portalu infor.pl, w 2059 roku przeciętna emerytura dla przedsiębiorcy będzie wynosić zaledwie 1810-2450 zł, pod warunkiem, że założyli firmę mając 25 lat i będą ją prowadzić nieprzerwanie do osiągnięcia wieku emerytalnego.

W zdecydowanie gorszej sytuacji są kobiety, które pracują średnio o 5 lat składkowych mniej niż mężczyźni.

W zdecydowanie gorszej sytuacji są kobiety, które pracują średnio o 5 lat składkowych mniej niż mężczyźni.

Przedsiębiorca, który chce przejść na emeryturę, nie musi zamykać firmy. Wystarczy, że osiągnie powszechny wiek emerytalny, czyli 60 lat w przypadku kobiet lub 65 w przypadku mężczyzn. Jeśli wysokość zgromadzonych składek nie pozwoli na uzyskanie gwarantowanej minimalnej emerytury, ZUS podniesie świadczenia do jej wartości. Warunkiem jest odpowiednia długość stażu pracy – 20 lat dla kobiet i 25 lat dla mężczyzn.

Po przejściu na emeryturę, przedsiębiorca nie musi już opłacać składek – mają one charakter dobrowolny i mogą podnieść wysokość otrzymywanego świadczenia.

Przedsiębiorca, który chce przejść na emeryturę, nie musi zamykać firmy. Wystarczy, że osiągnie powszechny wiek emerytalny, czyli 60 lat w przypadku kobiet lub 65 w przypadku mężczyzn. Jeśli wysokość zgromadzonych składek nie pozwoli na uzyskanie gwarantowanej minimalnej emerytury, ZUS podniesie świadczenia do jej wartości. Warunkiem jest odpowiednia długość stażu pracy – 20 lat dla kobiet i 25 lat dla mężczyzn.

Po przejściu na emeryturę, przedsiębiorca nie musi już opłacać składek – mają one charakter dobrowolny i mogą podnieść wysokość otrzymywanego świadczenia.

Istnieje kilka sposobów na to, aby będąc przedsiębiorcą, zabezpieczyć swoją przyszłość pod względem ekonomicznym. Można np. pracować dłużej i tym samym dłużej opłacać składki. Inną metodą jest rozdzielenie konta firmowego od osobistego, co ułatwia kontrolę budżetów. Poza tym, warto regularnie odkładać daną sumę pieniędzy na konto, tworząc coś na kształt wypłaty dla samego siebie. Pozwoli to oszacować, ile właściwie zarabiamy i ile jesteśmy w stanie odłożyć na emeryturę.

Najbardziej efektywnym i dającym widoczne rezultaty sposobem zwiększenia emerytury dla przedsiębiorcy jest jednak inwestowanie.

Istnieje kilka sposobów na to, aby będąc przedsiębiorcą, zabezpieczyć swoją przyszłość pod względem ekonomicznym. Można np. pracować dłużej i tym samym dłużej opłacać składki. Inną metodą jest rozdzielenie konta firmowego od osobistego, co ułatwia kontrolę budżetów. Poza tym, warto regularnie odkładać daną sumę pieniędzy na konto, tworząc coś na kształt wypłaty dla samego siebie. Pozwoli to oszacować, ile właściwie zarabiamy i ile jesteśmy w stanie odłożyć na emeryturę.

Najbardziej efektywnym i dającym widoczne rezultaty sposobem zwiększenia emerytury dla przedsiębiorcy jest jednak inwestowanie.

Tzw. trzeci filar składa się z Indywidualnych Kont Emerytalnych (IKE) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Od tradycyjnych produktów finansowych odróżniają go nałożone limity i podatki od zysków kapitałowych.

Przedsiębiorcy mogą zostać zwolnieni z podatku w wysokości 19% pod warunkiem zaczekania z wypłatą zysków z IKE do osiągnięcia wieku emerytalnego. Natomiast w przypadku IKZE osoby fizyczne nie muszą płacić tzw. podatku Belki, czyli podatku od zysków kapitałowych.

Tzw. trzeci filar składa się z Indywidualnych Kont Emerytalnych (IKE) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Od tradycyjnych produktów finansowych odróżniają go nałożone limity i podatki od zysków kapitałowych.

Przedsiębiorcy mogą zostać zwolnieni z podatku w wysokości 19% pod warunkiem zaczekania z wypłatą zysków z IKE do osiągnięcia wieku emerytalnego. Natomiast w przypadku IKZE osoby fizyczne nie muszą płacić tzw. podatku Belki, czyli podatku od zysków kapitałowych.

Ze względu na rosnącą inflację, oszczędzanie na lokatach lub poprzez zakup obligacji traci na opłacalności. Oprocentowanie lokat wynosi zazwyczaj 2-4% w skali roku, natomiast jeśli chodzi o obligacje, jest to zakres 1-2%.

Dodatkowo, takie inwestowanie wiąże się z koniecznością spełniania pewnych warunków, dotyczących np. czasu trwania inwestycji. Jej przedwczesne zakończenie, w przypadku obligacji, może skutkować koniecznością oddania nawet 2% ulokowanych pieniędzy i części zysku.

Ze względu na rosnącą inflację, oszczędzanie na lokatach lub poprzez zakup obligacji traci na opłacalności. Oprocentowanie lokat wynosi zazwyczaj 2-4% w skali roku, natomiast jeśli chodzi o obligacje, jest to zakres 1-2%.

Dodatkowo, takie inwestowanie wiąże się z koniecznością spełniania pewnych warunków, dotyczących np. czasu trwania inwestycji. Jej przedwczesne zakończenie, w przypadku obligacji, może skutkować koniecznością oddania nawet 2% ulokowanych pieniędzy i części zysku.

Do inwestycji alternatywnych zaliczamy metody lokowania kapitału, które mają większy potencjał zwrotu niż tradycyjne i mogą stanowić skuteczne zabezpieczenie środków przez wpływem inflacji. Przedmiotem inwestycji alternatywnych są często surowce, ale też przedmioty kolekcjonerskie, biżuteria, samochody zabytkowe i dzieła sztuki. Inwestować można też w instrumenty kredytowe i konta zarządzane oraz w nieruchomości.

Do inwestycji alternatywnych zaliczamy metody lokowania kapitału, które mają większy potencjał zwrotu niż tradycyjne i mogą stanowić skuteczne zabezpieczenie środków przez wpływem inflacji. Przedmiotem inwestycji alternatywnych są często surowce, ale też przedmioty kolekcjonerskie, biżuteria, samochody zabytkowe i dzieła sztuki. Inwestować można też w instrumenty kredytowe i konta zarządzane oraz w nieruchomości.

Lokowanie kapitału w zakup budynku, lokalu czy działki to coraz częściej wybierana forma pozyskiwania dodatkowych pieniędzy przez przedsiębiorców. Osoby prowadzące działalność gospodarczą, które chcą, aby ich emerytura dla przedsiębiorcy była wyższa, wcale nie muszą dysponować dużymi wolnymi środkami.

Inwestowanie w nieruchomości może odbywać się m.in. poprzez:

Lokowanie kapitału w zakup budynku, lokalu czy działki to coraz częściej wybierana forma pozyskiwania dodatkowych pieniędzy przez przedsiębiorców. Osoby prowadzące działalność gospodarczą, które chcą, aby ich emerytura dla przedsiębiorcy była wyższa, wcale nie muszą dysponować dużymi wolnymi środkami.

Inwestowanie w nieruchomości może odbywać się m.in. poprzez:

Prognozy dotyczące emerytur dla przedsiębiorców nie napawają optymizmem. Właściciele firm słusznie wybierają inwestowanie jako metodę zabezpieczenia finansowego na przyszłość. Dzięki temu mogą ochronić oszczędności przez utratą wartości i zwiększyć swoją emeryturę poprzez zyski np. z wynajmu czy sprzedaży nieruchomości.

Emerytura dla przedsiębiorcy w 2022 roku – działalność gospodarcza a emerytura

Na wysokość emerytury przedsiębiorcy ma wpływ kilka czynników:

- zadeklarowana kwota, od której oblicza się podstawę wymiaru składek – szerzej omówimy to w dalszej części artykułu;

- okres aktywności zawodowej – czyli jak długo opłacamy składki;

- dodatkowe możliwości podniesienia wysokości emerytury.

Emerytura dla przedsiębiorcy – ile wynoszą składki ZUS i składka emerytalna?

Od 1 stycznia 2022 roku składki zdrowotne są uzależnione od wybranego rodzaju opodatkowania i dochodu. Jednak obliczanie składki emerytalnej pozostaje bez zmian. Wynosi ona 19,52% podstawy, czyli tzw. zadeklarowanej kwoty składek, która może być równa 30% minimalnego wynagrodzenia lub 60% prognozowanego przeciętnego wynagrodzenia.

W 2022 roku wysokość składki emerytalnej dla przedsiębiorców wynosi:

- 176,27 zł – w przypadku osób, które zadeklarowały kwotę w wysokości 30% minimalnego wynagrodzenia. Minimalne wynagrodzenie w 2022 roku to 3010 zł. 30% z tej sumy daje kwotę 903 zł, czyli podstawę wymiaru składek. 19,52% z tej liczby daje 176,27 zł.

- 693,58 zł – dla tych, którzy zadeklarowali kwotę o wartości 60% przeciętnego wynagrodzenia, prognozowanego w tym roku na sumę 5922 zł. 60% tej kwoty to 3553,20 zł i ta kwota jest podstawą wymiaru składek. Wysokość składki emerytalnej, obliczanej w tym modelu, czyli 19,52% to 693,58 zł.

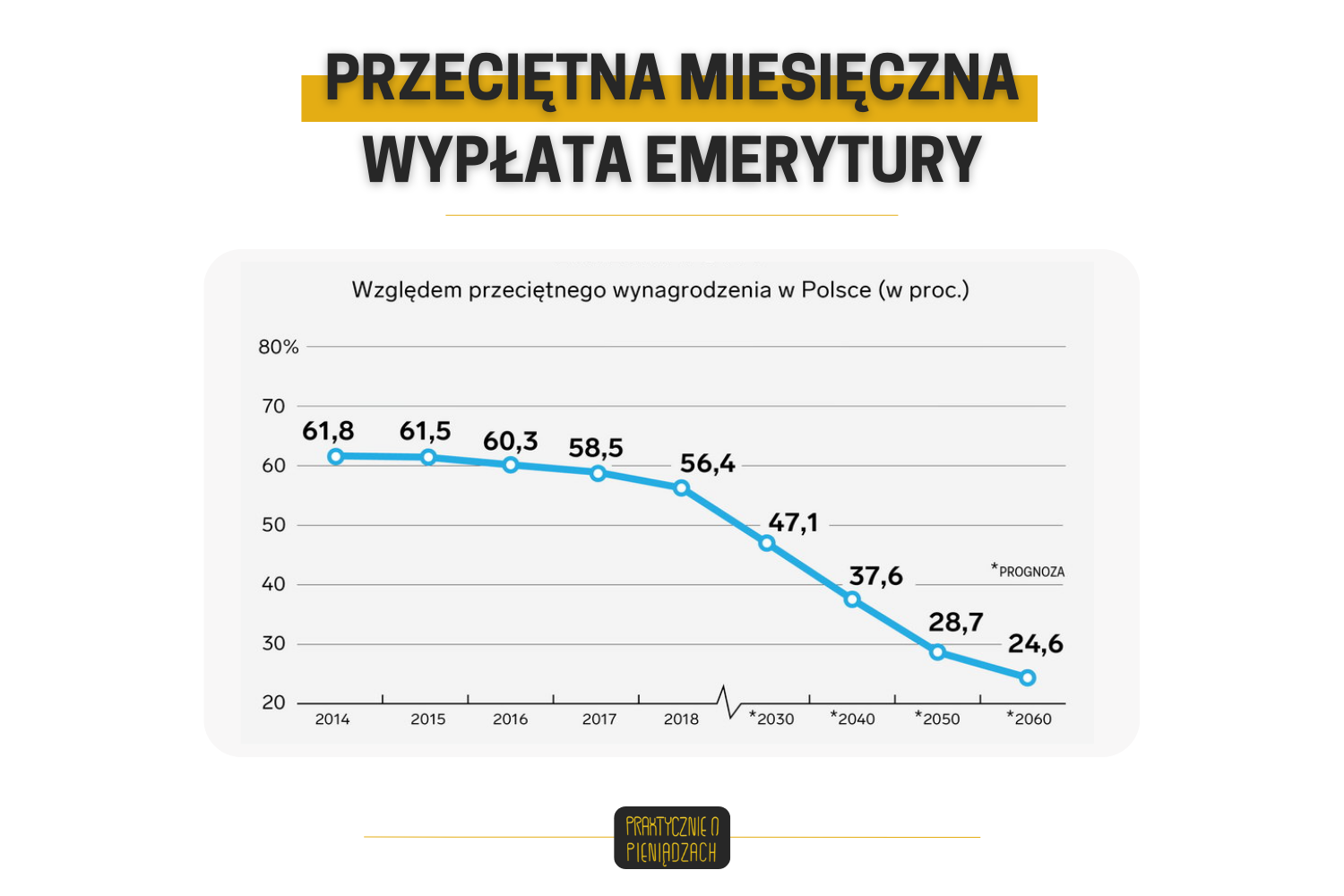

Prognozy emerytalne dla przedsiębiorców

Problem niewydolności systemu emerytalnego oraz niskiego kapitału zgromadzonego na koncie w ZUS w szczególności dotyczy osób prowadzących działalność gospodarczą. Według redaktorów portalu infor.pl, w 2059 roku przeciętna emerytura dla przedsiębiorcy będzie wynosić zaledwie 1810-2450 zł, pod warunkiem, że założyli firmę mając 25 lat i będą ją prowadzić nieprzerwanie do osiągnięcia wieku emerytalnego.

W zdecydowanie gorszej sytuacji są kobiety, które pracują średnio o 5 lat składkowych mniej niż mężczyźni.

Emerytura dla przedsiębiorcy – jak przejść na emeryturę przy działalności gospodarczej?

Przedsiębiorca, który chce przejść na emeryturę, nie musi zamykać firmy. Wystarczy, że osiągnie powszechny wiek emerytalny, czyli 60 lat w przypadku kobiet lub 65 w przypadku mężczyzn. Jeśli wysokość zgromadzonych składek nie pozwoli na uzyskanie gwarantowanej minimalnej emerytury, ZUS podniesie świadczenia do jej wartości. Warunkiem jest odpowiednia długość stażu pracy – 20 lat dla kobiet i 25 lat dla mężczyzn.

Po przejściu na emeryturę, przedsiębiorca nie musi już opłacać składek – mają one charakter dobrowolny i mogą podnieść wysokość otrzymywanego świadczenia.

Jak zwiększyć emeryturę dla przedsiębiorcy?

Istnieje kilka sposobów na to, aby będąc przedsiębiorcą, zabezpieczyć swoją przyszłość pod względem ekonomicznym. Można np. pracować dłużej i tym samym dłużej opłacać składki. Inną metodą jest rozdzielenie konta firmowego od osobistego, co ułatwia kontrolę budżetów. Poza tym, warto regularnie odkładać daną sumę pieniędzy na konto, tworząc coś na kształt wypłaty dla samego siebie. Pozwoli to oszacować, ile właściwie zarabiamy i ile jesteśmy w stanie odłożyć na emeryturę.

Najbardziej efektywnym i dającym widoczne rezultaty sposobem zwiększenia emerytury dla przedsiębiorcy jest jednak inwestowanie.

Emerytura dla przedsiębiorcy z IKE lub IKZE

Tzw. trzeci filar składa się z Indywidualnych Kont Emerytalnych (IKE) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Od tradycyjnych produktów finansowych odróżniają go nałożone limity i podatki od zysków kapitałowych.

Przedsiębiorcy mogą zostać zwolnieni z podatku w wysokości 19% pod warunkiem zaczekania z wypłatą zysków z IKE do osiągnięcia wieku emerytalnego. Natomiast w przypadku IKZE osoby fizyczne nie muszą płacić tzw. podatku Belki, czyli podatku od zysków kapitałowych.

Lokaty długoterminowe i obligacje

Ze względu na rosnącą inflację, oszczędzanie na lokatach lub poprzez zakup obligacji traci na opłacalności. Oprocentowanie lokat wynosi zazwyczaj 2-4% w skali roku, natomiast jeśli chodzi o obligacje, jest to zakres 1-2%.

Dodatkowo, takie inwestowanie wiąże się z koniecznością spełniania pewnych warunków, dotyczących np. czasu trwania inwestycji. Jej przedwczesne zakończenie, w przypadku obligacji, może skutkować koniecznością oddania nawet 2% ulokowanych pieniędzy i części zysku.

Emerytura dla przedsiębiorcy a inwestycje alternatywne

Do inwestycji alternatywnych zaliczamy metody lokowania kapitału, które mają większy potencjał zwrotu niż tradycyjne i mogą stanowić skuteczne zabezpieczenie środków przez wpływem inflacji. Przedmiotem inwestycji alternatywnych są często surowce, ale też przedmioty kolekcjonerskie, biżuteria, samochody zabytkowe i dzieła sztuki. Inwestować można też w instrumenty kredytowe i konta zarządzane oraz w nieruchomości.

Emerytura dla przedsiębiorcy a inwestowanie w nieruchomości

Lokowanie kapitału w zakup budynku, lokalu czy działki to coraz częściej wybierana forma pozyskiwania dodatkowych pieniędzy przez przedsiębiorców. Osoby prowadzące działalność gospodarczą, które chcą, aby ich emerytura dla przedsiębiorcy była wyższa, wcale nie muszą dysponować dużymi wolnymi środkami.

Inwestowanie w nieruchomości może odbywać się m.in. poprzez:

- zakup mieszkań lub nieruchomości komercyjnych i czerpanie regularnych zysków z ich wynajmu;

- crowdfunding nieruchomości – społecznościowe inwestowanie w duże obiekty za pomocą niewielkich kwot;

- inwestowanie w condohotele – zakup apartamentu lub mieszkania, którego wynajmem będzie zarządzać zewnętrzna firma;

- tzw. house flipping, czyli zakup nieruchomości z celem jej wyremontowania i dalszej odsprzedaży z zyskiem;

- zakup gruntów, których przeznaczenie może w przyszłości ulec zmianie i tym samym przyczynić się do podniesienia ich wartości.

Emerytura dla przedsiębiorcy – podsumowanie