Sprzedaż na Vinted, OLX i Allegro a podatki. Kiedy trzeba się rozliczyć?

Sprzedaż na Vinted, OLX i Allegro może być zwykłą wyprzedażą prywatnych rzeczy, ale może też zacząć wyglądać jak działalność zarobkowa. Różnica jest ważna, bo od niej zależy, czy pojawia się PIT, ewidencja, działalność nierejestrowana albo firma.

W 2026 roku dodatkowe znaczenie ma DAC7. Platformy mogą raportować dane sprzedawców do administracji skarbowej. Sam raport nie oznacza automatycznie podatku, ale zwiększa znaczenie porządnej dokumentacji i jasnego rozróżnienia między wyprzedażą prywatną a handlem.

Co to jest sprzedaż prywatna na platformie?

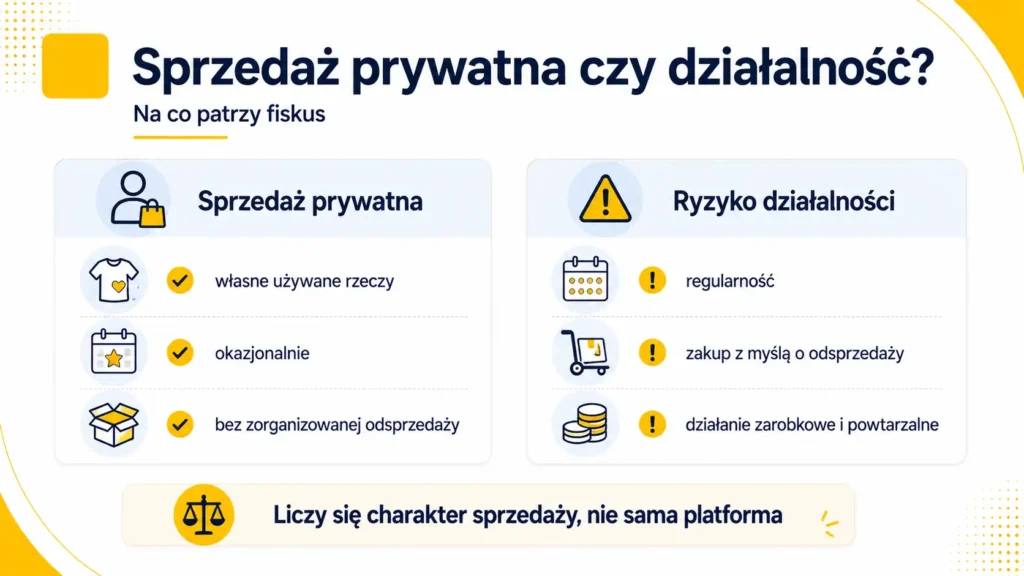

Sprzedaż prywatna to sprzedaż rzeczy z majątku osobistego. Najczęściej chodzi o ubrania, książki, elektronikę, meble, sprzęt sportowy albo inne rzeczy, których już nie potrzebujesz.

Jeżeli sprzedajesz własne używane rzeczy, których nie kupiłeś z zamiarem odsprzedaży, zwykle nie prowadzisz działalności gospodarczej. Inaczej wygląda sytuacja, gdy regularnie kupujesz taniej i sprzedajesz drożej, wystawiasz dużo podobnych ofert i działasz według powtarzalnego modelu zarabiania.

W najprostszym ujęciu:

- prywatna wyprzedaż dotyczy własnych rzeczy,

- działalność zarobkowa oznacza zorganizowany i powtarzalny handel,

- sama nazwa platformy nie decyduje o podatku,

- liczy się charakter sprzedaży,

- dokumenty pomagają wyjaśnić sprawę.

Dlaczego to ma znaczenie w praktyce?

Znaczenie ma to, że platforma widzi transakcje, płatności i skalę sprzedaży. Jeżeli sprzedaż jest regularna, duża albo podobna do sklepu, trudno tłumaczyć ją jako zwykłe sprzątanie szafy.

Dla sprzedawcy najważniejsze są trzy pytania: co sprzedaję, kiedy to kupiłem i czy działam prywatnie, czy zarobkowo. Bez odpowiedzi na te pytania łatwo pomylić neutralną podatkowo sprzedaż rzeczy z przychodem, który trzeba rozliczyć.

Kogo dotyczy ten temat?

Ten temat dotyczy osób, które sprzedają przez platformy internetowe, szczególnie jeśli robią to częściej niż okazjonalnie.

Powinny się nim zainteresować osoby, które:

- sprzedają ubrania, buty i dodatki na Vinted,

- sprzedają elektronikę, meble albo sprzęt na OLX,

- sprzedają towary na Allegro,

- mają wiele transakcji w roku,

- kupują rzeczy z myślą o odsprzedaży,

- sprzedają przedmioty przed upływem pół roku od zakupu,

- dostały prośbę platformy o uzupełnienie danych,

- chcą uniknąć problemów z PIT albo działalnością.

Okazjonalna sprzedaż prywatnych rzeczy zwykle nie wymaga dużej analizy. Im większa skala i powtarzalność, tym bardziej trzeba pilnować dokumentów.

Najważniejsze zasady

Przy sprzedaży online nie decyduje sama platforma. Ta sama aplikacja może służyć do prywatnej wyprzedaży i do regularnego handlu.

Najważniejsze zasady są takie:

- prywatna sprzedaż rzeczy po upływie pół roku zwykle nie podlega PIT,

- okres pół roku liczy się od końca miesiąca, w którym rzecz została nabyta,

- sprzedaż przed upływem pół roku co do zasady wykazuje się w PIT-36, niezależnie od tego, czy wystąpił dochód czy strata,

- regularny handel może zostać uznany za działalność gospodarczą,

- działalność nierejestrowana może być rozwiązaniem tylko przy spełnieniu warunków,

- DAC7 nie tworzy nowego podatku,

- platforma może raportować dane sprzedawcy, ale o podatku decydują inne przepisy.

Największy błąd to traktowanie każdej sprzedaży przez aplikację jako prywatnej. Liczy się rzeczywistość, nie etykieta konta.

Najważniejsze liczby, limity i terminy

Przy sprzedaży przez platformy warto znać kilka zasad liczbowych. Nie każda z nich oznacza podatek, ale każda może mieć znaczenie praktyczne.

Najważniejsze wartości są takie:

- pół roku, okres po którym prywatna sprzedaż rzeczy ruchomej zwykle nie jest opodatkowana PIT,

- liczenie pół roku od końca miesiąca nabycia rzeczy,

- PIT-36, formularz właściwy do wykazania przychodu, kosztów, dochodu albo straty ze sprzedaży rzeczy przed upływem pół roku,

- mniej niż 30 transakcji sprzedaży towarów i nie więcej niż 2000 euro wynagrodzenia, progi wyłączenia z raportowania DAC7 dla drobnej sprzedaży towarów,

- 30 kwietnia, standardowy termin złożenia PIT-36 za poprzedni rok.

Przekroczenie progów DAC7 nie oznacza automatycznie podatku. O podatku decyduje między innymi to, czy sprzedaż była prywatna, kiedy rzecz została nabyta i czy powstał dochód.

Jak to działa w praktyce?

Najpierw trzeba oddzielić sprzedaż prywatną od sprzedaży zarobkowej. Dopiero potem można oceniać, czy pojawia się PIT, działalność nierejestrowana albo firma.

Praktyczna kolejność wygląda tak:

1. Sprawdź, czy sprzedajesz własną rzecz, czy towar kupiony pod odsprzedaż.

2. Ustal datę nabycia rzeczy.

3. Sprawdź, czy minęło pół roku liczone od końca miesiąca nabycia.

4. Porównaj cenę sprzedaży z kosztem zakupu.

5. Sprawdź, czy sprzedaż jest okazjonalna czy powtarzalna.

6. Zachowaj potwierdzenia zakupu, sprzedaży i płatności.

7. Przy większej skali prowadź prosty arkusz sprzedaży.

8. Jeśli sprzedaż staje się regularna, sprawdź działalność nierejestrowaną albo JDG.

Dobre uporządkowanie dokumentów często jest ważniejsze niż sama liczba ogłoszeń.

Sprzedaż prywatna, działalność nierejestrowana albo firma

Prywatna sprzedaż rzeczy to najprostszy wariant. Sprzedajesz własne używane przedmioty, których już nie potrzebujesz. Jeżeli minęło pół roku od końca miesiąca ich nabycia, co do zasady nie wykazujesz takiej sprzedaży w PIT.

Działalność nierejestrowana może pojawić się wtedy, gdy sprzedaż jest zarobkowa, ale nadal ma małą skalę i spełnia warunki ustawowe. Trzeba pilnować limitu, ewidencji i rozliczenia w PIT-36.

Firma może być potrzebna, gdy sprzedaż jest zorganizowana, regularna, nastawiona na zysk i przekracza małą skalę. Dotyczy to szczególnie osób, które kupują rzeczy specjalnie po to, żeby je odsprzedać.

Podatki i rozliczenia

Sprzedaż prywatnej rzeczy przed upływem pół roku trzeba co do zasady wykazać w PIT-36, nawet jeśli z transakcji wyszła strata. Podatek pojawi się wtedy, gdy osiągasz dochód. Dochód to zasadniczo różnica między przychodem ze sprzedaży a kosztem nabycia, jeśli możesz go udokumentować.

Jeżeli sprzedajesz rzecz taniej, niż ją kupiłeś, zwykle nie ma dochodu. Problem praktyczny pojawia się wtedy, gdy nie masz dowodu zakupu. Przy droższych rzeczach warto zachowywać faktury, paragony, potwierdzenia przelewów albo historię zamówień.

Przy regularnym handlu rozliczenie może wyglądać inaczej. Wtedy w grę wchodzi działalność nierejestrowana albo działalność gospodarcza, a nie tylko odpłatne zbycie rzeczy prywatnej.

Przykład z praktyki

Osoba sprzedaje na Vinted kilka używanych ubrań, które kupiła ponad rok temu. To typowa prywatna wyprzedaż. Zwykle nie ma tu PIT, jeśli sprzedaż nie ma charakteru zorganizowanego handlu.

Inna osoba co tydzień kupuje paczki ubrań z outletu, robi zdjęcia, wystawia je z marżą i regularnie wysyła zamówienia. To zaczyna przypominać działalność zarobkową. Nawet jeśli sprzedaż odbywa się przez tę samą platformę, ocena podatkowa może być zupełnie inna.

Wniosek jest prosty: platforma nie decyduje o podatku. Decyduje charakter sprzedaży.

Dokumenty i obowiązki

Dokumentacja nie musi być skomplikowana, ale powinna pozwalać wyjaśnić, co zostało sprzedane, kiedy i w jakim charakterze.

Warto zachować:

- potwierdzenia zakupu droższych rzeczy,

- historię zamówień,

- potwierdzenia sprzedaży z platformy,

- korespondencję z kupującym,

- potwierdzenia przelewów,

- zestawienia sprzedaży z platformy,

- informacje o kosztach wysyłki i prowizjach,

- prosty arkusz sprzedaży przy większej skali.

Jeżeli platforma zaraportuje dane, własne zestawienie pomaga spokojnie wyjaśnić, które transakcje były prywatną wyprzedażą, a które mogły mieć charakter zarobkowy.

Jak ocenić, czy trzeba się rozliczyć?

Najlepiej przejść przez krótki proces decyzyjny.

1. Czy rzecz była Twoją prywatną własnością?

2. Czy minęło pół roku od końca miesiąca nabycia?

3. Czy sprzedaż dała dochód?

4. Czy masz dokument zakupu?

5. Czy sprzedaż jest okazjonalna?

6. Czy kupujesz rzeczy specjalnie pod odsprzedaż?

7. Czy skala sprzedaży przypomina działalność?

8. Czy platforma poprosiła o dane do raportowania?

Jeżeli sprzedajesz własne rzeczy po pół roku, zwykle problemu nie ma. Jeżeli sprzedajesz regularnie i z marżą, trzeba policzyć temat poważniej.

Czego nie widać od razu?

Na początku sprzedaż na platformie wygląda jak prosta wymiana rzeczy na pieniądze. Nie widać jednak, że dane o transakcjach mogą być zestawione, a platforma może mieć obowiązki raportowe.

Nie widać też ryzyka związanego z brakiem dokumentów. Przy pojedynczych ubraniach zwykle nie ma to znaczenia. Przy telefonie, laptopie, rowerze albo droższym sprzęcie brak dowodu zakupu może utrudnić wykazanie kosztu i daty nabycia.

Na co uważać?

Najczęstsze błędy przy sprzedaży online są powtarzalne.

1. Zakładanie, że aplikacja oznacza sprzedaż prywatną.

Sprzedaż przez platformę może być prywatna albo zarobkowa.

2. Brak dokumentów zakupu.

Bez dokumentu trudniej wykazać datę nabycia i koszt.

3. Mylenie DAC7 z podatkiem.

Raportowanie nie tworzy podatku, ale może ujawnić skalę sprzedaży.

4. Kupowanie towarów pod odsprzedaż bez rozliczeń.

To może wyglądać jak działalność.

5. Brak ewidencji przy większej skali.

Platforma ma swoje zestawienia, ale warto mieć własne.

6. Ignorowanie oszustw.

Linki do fałszywych płatności i prośby o dane karty są osobnym ryzykiem finansowym.

Co zrobić w skrócie?

Jeżeli sprzedajesz własne używane rzeczy, zachowaj rozsądek i dokumenty przy droższych przedmiotach. Sprawdź zasadę pół roku i nie mieszaj prywatnej wyprzedaży z regularnym handlem.

Jeżeli sprzedaż staje się powtarzalna, zacznij prowadzić ewidencję i sprawdź, czy nie wchodzisz w działalność nierejestrowaną albo gospodarczą.

Kiedy warto skonsultować temat?

Warto skonsultować sprawę, jeśli masz dużą liczbę transakcji, kupujesz rzeczy pod odsprzedaż, platforma pyta o dane podatkowe, sprzedajesz drogie przedmioty przed upływem pół roku albo nie wiesz, czy Twoja aktywność jest już działalnością.

Konsultacja ma sens także wtedy, gdy sprzedaż łączy się z innymi przychodami, reklamą, stałymi dostawami albo współpracą z firmami.

Czy sprzedaż na platformach ma sens?

Tak, jeśli traktujesz ją świadomie. Prywatna wyprzedaż może pomóc odzyskać część pieniędzy i zrobić porządek w domu.

Drobna sprzedaż może też być testem pomysłu, ale wtedy trzeba pilnować limitów, ewidencji i charakteru sprzedaży. Gdy zaczyna przypominać sklep, trzeba przestać udawać okazjonalne ogłoszenia.

Najrozsądniejsze podejście jest proste. Prywatną sprzedaż prowadź spokojnie, a regularną dokumentuj i rozliczaj.

Podsumowanie

Sprzedaż na Vinted, OLX i Allegro nie zawsze oznacza podatek. Jeżeli sprzedajesz prywatne rzeczy po upływie pół roku od końca miesiąca nabycia, co do zasady nie wykazujesz takiej sprzedaży w PIT.

Jeżeli sprzedajesz przed upływem pół roku, wykazujesz sprzedaż w PIT-36. Podatek zapłacisz wtedy, gdy z transakcji wynika dochód. Jeżeli sprzedaż jest regularna i zarobkowa, trzeba rozważyć działalność nierejestrowaną albo firmę.

Najprostsza zasada jest taka: rozdziel prywatną wyprzedaż od handlu. DAC7 nie tworzy podatku, ale sprawia, że porządek w dokumentach ma większe znaczenie.