Limit płatności gotówkowych brzmi jak prosty przepis, ale w praktyce potrafi zepsuć rozliczenie kosztu. Problem zwykle pojawia się nie wtedy, gdy ktoś płaci za drobne zakupy, tylko przy większej fakturze, zaliczce, płatności w ratach albo zakupie od innej firmy.

W tym artykule wyjaśniamy, kiedy przedsiębiorca musi zapłacić przez rachunek płatniczy, jak liczyć limit 15 000 zł, kiedy gotówka wyrzuca wydatek z kosztów podatkowych i czym różni się ten limit od białej listy VAT oraz split payment.

Co to jest limit płatności gotówkowych?

Limit płatności gotówkowych to zasada, zgodnie z którą rozliczenia między przedsiębiorcami przy większych transakcjach powinny przechodzić przez rachunek płatniczy. Nie chodzi o zakaz używania gotówki w każdej firmowej sytuacji. Chodzi o transakcje, których jednorazowa wartość przekracza 15 000 zł albo równowartość tej kwoty. Przy fakturach w praktyce patrzysz na wartość brutto, czyli kwotę należności do zapłaty.

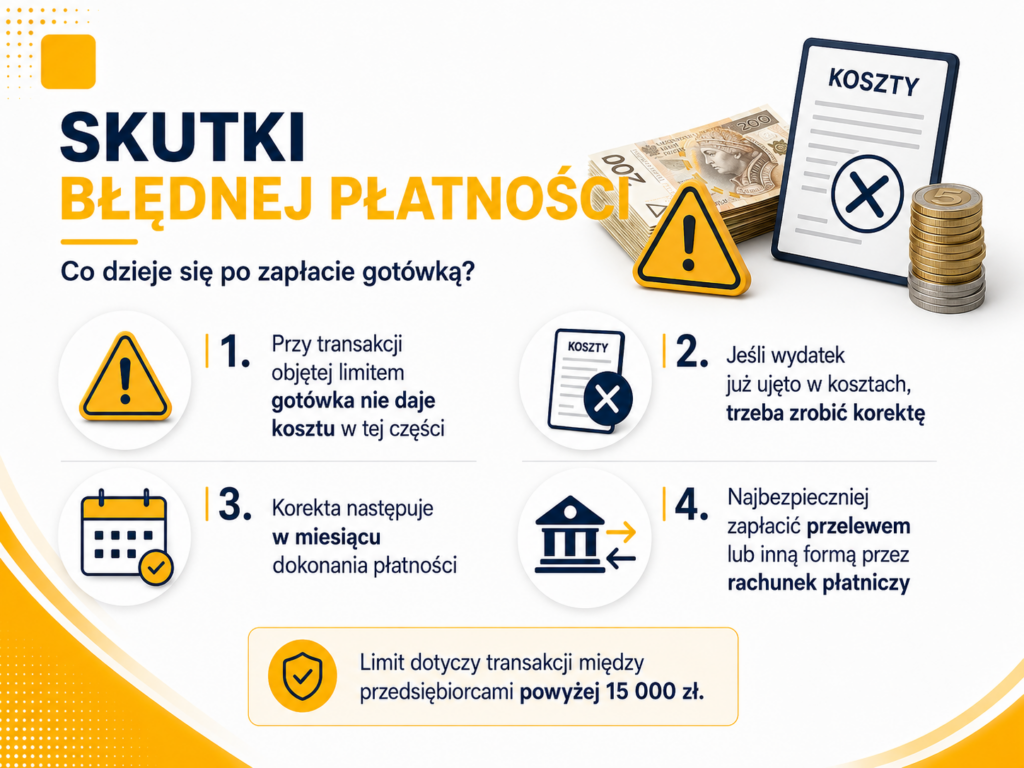

Jeżeli taka transakcja jest zawierana między przedsiębiorcami, płatność powinna zostać wykonana za pośrednictwem rachunku płatniczego. W praktyce najczęściej będzie to przelew z rachunku firmowego albo inna forma płatności przechodząca przez rachunek, a nie przekazanie gotówki do ręki.

Najważniejsze jest to, że limit dotyczy wartości całej transakcji, a nie pojedynczej raty, przelewu albo faktury zaliczkowej. Jeżeli umowa opiewa na 30 000 zł, to nie można bezpiecznie rozbić jej na trzy płatności gotówką po 10 000 zł i uznać, że limit nie został przekroczony.

Dlaczego to ma znaczenie w praktyce?

Dla przedsiębiorcy najważniejszy skutek jest podatkowy. Jeśli transakcja powinna zostać opłacona przez rachunek płatniczy, a płatność została wykonana gotówką, wydatek może nie być kosztem uzyskania przychodu w tej części, w jakiej zapłata poszła poza rachunkiem.

To nie jest tylko formalność dla księgowej. Jeżeli firma kupuje towar, sprzęt albo usługę za większą kwotę i zapłaci gotówką mimo obowiązku płatności przez rachunek, realny koszt podatkowy może zniknąć. Wtedy firma płaci podatek od wyższego dochodu, niż zakładała przy zakupie.

Drugie ryzyko to dokumentacja. Po kilku miesiącach trudno odtworzyć, czy płatność dotyczyła jednej transakcji, kilku osobnych zamówień, zaliczki czy rozliczenia ratalnego. Dlatego przy większych kwotach lepiej myśleć o limicie przed zapłatą, a nie dopiero przy księgowaniu.

Kogo dotyczy limit?

Limit dotyczy rozliczeń związanych z działalnością gospodarczą, gdy drugą stroną transakcji jest inny przedsiębiorca. Najczęściej będzie to zwykła sytuacja B2B: firma kupuje coś od firmy albo firma przyjmuje płatność od innej firmy.

W praktyce temat powinny znać osoby, które:

• prowadzą jednoosobową działalność gospodarczą,

• kupują towary, sprzęt albo usługi od innych firm,

• płacą zaliczki albo rozliczają większe zamówienia w ratach,

• wystawiają albo opłacają faktury powyżej 15 000 zł brutto,

• pracują z kontrahentami, którzy preferują gotówkę,

• księgują wydatki w kosztach podatkowych,

• chcą uniknąć korekt kosztów po czasie.

Limit nie działa tak samo przy sprzedaży osobie prywatnej. Jeżeli drugą stroną nie jest przedsiębiorca, art. 19 Prawa przedsiębiorców co do zasady nie jest tym przepisem, który rozstrzyga o obowiązku przelewu. To nie znaczy jednak, że można ignorować dokumentację zakupu, zwykłe warunki kosztu podatkowego albo inne przepisy właściwe dla danej transakcji.

Najważniejsze zasady

Przy limicie gotówkowym najłatwiej o błąd wtedy, gdy ktoś patrzy tylko na pojedynczą płatność. Przepisy patrzą szerzej: na jednorazową wartość transakcji.

Najważniejsze zasady są takie:

• limit dla transakcji między przedsiębiorcami wynosi 15 000 zł albo równowartość tej kwoty,

• obowiązek płatności przez rachunek pojawia się, gdy jednorazowa wartość transakcji przekracza ten limit,

• liczy się cała transakcja, bez względu na liczbę płatności, rat, zaliczek albo faktur,

• transakcje w walutach obcych przelicza się według średniego kursu NBP z ostatniego dnia roboczego przed dniem dokonania transakcji,

• zapłata gotówką przy transakcji ponad limit może wyłączyć koszt podatkowy w tej części, w jakiej płatność poszła bez rachunku płatniczego,

• limit gotówkowy to osobny temat niż biała lista VAT i mechanizm podzielonej płatności,

• ZAW-NR nie ratuje płatności gotówką. Dotyczy innego problemu, czyli przelewu na rachunek spoza białej listy VAT.

Najważniejsze liczby, limity i terminy

W tym temacie najważniejsza jest jedna kwota, ale trzeba dobrze rozumieć, jak ją stosować.

• 15 000 zł to limit jednorazowej wartości transakcji między przedsiębiorcami. Przy fakturach w praktyce sprawdza się wartość brutto do zapłaty.

• Dokładnie 15 000 zł nie przekracza limitu. Obowiązek dotyczy transakcji powyżej tej kwoty.

• Limit dotyczy wartości całej transakcji, a nie jednej raty albo jednej płatności.

• Przy walutach obcych stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

• Wyłączenia z kosztów dokonuje się w miesiącu, w którym płatność została wykonana bez pośrednictwa rachunku płatniczego.

• Jeżeli koszt był już zaksięgowany, trzeba odpowiednio zmniejszyć koszty albo zwiększyć przychody.

W praktyce warto przyjąć zasadę ostrożności: jeśli faktura, umowa albo zamówienie z inną firmą zbliża się do 15 000 zł, płatność najlepiej przygotować bezgotówkowo. To prostsze niż późniejsze wyjaśnianie, czy dana zapłata była jeszcze bezpieczna.

Jak to działa w praktyce?

Najpierw ustalasz, czy masz do czynienia z jedną transakcją między przedsiębiorcami. Dopiero potem patrzysz na sposób zapłaty. To ważne, bo limitu nie da się obejść samym podziałem płatności.

Praktyczna kolejność jest taka:

1. Sprawdź, czy druga strona jest przedsiębiorcą.

2. Ustal, jaka jest jednorazowa wartość całej transakcji brutto.

3. Sprawdź, czy wartość przekracza 15 000 zł.

4. Jeżeli tak, zaplanuj płatność przez rachunek płatniczy.

5. Nie rozbijaj sztucznie płatności na mniejsze kwoty gotówkowe.

6. Zachowaj potwierdzenie przelewu albo innej płatności przez rachunek.

7. Jeżeli płatność dotyczy czynnego podatnika VAT, sprawdź też białą listę i ewentualny split payment.

W praktyce największym błędem jest zdanie: „zapłacę gotówką tylko część, bo część jest poniżej 15 000 zł”. Jeśli cała transakcja przekracza limit, to każda płatność wynikająca z tej transakcji powinna być zrobiona przez rachunek płatniczy.

Kiedy wydatek wypada z kosztów?

Wydatek wypada z kosztów wtedy, gdy spełnione są dwa warunki. Po pierwsze, transakcja podlega limitowi, bo jest między przedsiębiorcami i przekracza 15 000 zł albo równowartość tej kwoty. Po drugie, płatność została wykonana bez pośrednictwa rachunku płatniczego.

Skutek dotyczy tej części kosztu, która została opłacona z naruszeniem zasad. Jeśli cała faktura ponad limit została zapłacona gotówką, problem obejmuje całą zapłatę. Jeśli tylko część poszła gotówką, problem dotyczy tej części.

Przykład: firma kupuje sprzęt za 24 000 zł brutto. Płaci 10 000 zł gotówką i 14 000 zł przelewem. Transakcja przekracza 15 000 zł, więc płatności powinny iść przez rachunek. Część zapłacona gotówką może nie być kosztem podatkowym, mimo że sama gotówkowa rata była niższa niż 15 000 zł.

Jeżeli wydatek został już ujęty w kosztach, trzeba zrobić korektę. W praktyce oznacza to zmniejszenie kosztów albo zwiększenie przychodów w odpowiednim okresie. Tu warto działać z księgowością, bo sposób korekty zależy od tego, jak zakup został ujęty w ewidencji.

Kiedy limit nie ma zastosowania?

Limit nie obejmuje każdej płatności gotówkowej w firmie. Są sytuacje, w których temat może nie wystąpić albo wymaga osobnej analizy.

Najczęściej limit nie będzie problemem, gdy:

• wartość transakcji nie przekracza 15 000 zł,

• drugą stroną nie jest przedsiębiorca,

• płatność nie dotyczy działalności gospodarczej,

• rozliczenie nie jest klasyczną płatnością, lecz na przykład potrąceniem albo kompensatą, choć takie sytuacje warto sprawdzić z księgowością,

• transakcja jest faktycznie osobna, a nie sztucznie podzielona tylko po to, żeby ominąć limit.

Najbardziej ryzykowne są sytuacje graniczne: kilka podobnych faktur od tego samego kontrahenta, stała współpraca, jedna umowa rozbita na etapy, zaliczki i płatności częściowe. Wtedy samo spojrzenie na jedną fakturę może nie wystarczyć.

Płatność w ratach, zaliczki i kilka faktur

Raty i zaliczki są częstym źródłem błędów. Jeżeli całe zamówienie przekracza 15 000 zł brutto, to każda płatność wynikająca z tej transakcji powinna być wykonana przez rachunek płatniczy. Nie ma znaczenia, że pojedyncza rata jest niższa.

Przykład: podpisujesz umowę na usługę za 21 000 zł brutto. Płatność ma być w trzech ratach po 7000 zł. Ponieważ jednorazowa wartość transakcji wynosi 21 000 zł, każda rata powinna zostać zapłacona przez rachunek płatniczy.

Podobnie działa zaliczka. Jeżeli zaliczka wynosi 5000 zł, ale cała transakcja wynosi 30 000 zł, nie traktuj zaliczki jak samodzielnej płatności poniżej limitu. Patrz na całą transakcję.

Inaczej może być przy faktycznie odrębnych transakcjach. Jeżeli kupujesz od tego samego kontrahenta niezależne towary w różnych terminach, bez jednej umowy ramowej i bez jednego zamówienia, ocena może być inna. To jednak trzeba oceniać na realnych dokumentach, nie na samej nazwie faktury.

Płatność kartą, BLIK, pay-by-link i wpłata w banku

Przepisy mówią o płatności za pośrednictwem rachunku płatniczego przedsiębiorcy, a nie tylko o klasycznym przelewie. Dlatego przy karcie, BLIK-u, pay-by-linku albo operatorze płatności trzeba umieć wykazać, że płatność faktycznie przeszła przez rachunek płatniczy firmy. Im większa kwota, tym ważniejsze jest potwierdzenie płatności i jasny ślad w dokumentach.

Nie warto jednak wrzucać wszystkich metod do jednego worka. BLIK, karta, pay-by-link, operator płatności i przelew bankowy mogą działać technicznie różnie. Przy większych kwotach najbezpieczniejszy jest klasyczny przelew z rachunku firmowego albo płatność kartą podpiętą do rachunku firmowego. Jeśli schemat płatności zaciera związek z rachunkiem płatniczym przedsiębiorcy, trzeba to sprawdzić z księgowością.

Szczególnie ostrożnie trzeba traktować wpłatę gotówki w banku na rachunek kontrahenta. Organy podatkowe podchodzą do tego rygorystycznie: taka wpłata nie jest tym samym co przelew z rachunku płatniczego przedsiębiorcy. Przy transakcji ponad limit może więc oznaczać ten sam problem co przekazanie gotówki do ręki.

Limit gotówkowy a biała lista VAT i split payment

Limit gotówkowy, biała lista VAT i split payment często spotykają się przy tej samej fakturze, ale to trzy różne mechanizmy. Nie wolno ich mieszać.

• Limit gotówkowy mówi, kiedy transakcja między przedsiębiorcami powinna zostać opłacona przez rachunek płatniczy.

• Biała lista VAT mówi, czy rachunek czynnego podatnika VAT znajduje się w wykazie.

• Split payment mówi, kiedy płatność trzeba wykonać komunikatem MPP i rozdzielić kwotę netto oraz VAT.

• ZAW-NR może pomóc przy przelewie na rachunek spoza białej listy, ale nie rozwiązuje problemu płatności gotówką.

• Przelew MPP nie zastępuje automatycznie obowiązku sprawdzenia limitu gotówkowego, choć w praktyce jest płatnością bezgotówkową.

Przy płatnościach przelewem za faktury powyżej 15 000 zł od czynnego podatnika VAT najlepiej myśleć o tym jak o krótkiej kontroli: limit gotówkowy, biała lista, ewentualny split payment, dokumenty. Dopiero potem przelew.

Przykład z praktyki

Przedsiębiorca kupuje laptopa i monitor od innej firmy za 16 800 zł brutto. Sprzedawca proponuje rabat, jeśli płatność będzie gotówką przy odbiorze. Z punktu widzenia podatków to słaby pomysł, bo wartość transakcji przekracza 15 000 zł brutto.

Jeżeli nabywca zapłaci gotówką, może stracić prawo do ujęcia tego wydatku w kosztach podatkowych w części opłaconej gotówką. Jeżeli zapłaci przelewem z rachunku płatniczego i zachowa potwierdzenie, problem z limitem gotówkowym nie powinien wystąpić.

Drugi przykład: firma zamawia usługę marketingową za 14 500 zł brutto. Sama wartość transakcji nie przekracza limitu, więc limit gotówkowy z Prawa przedsiębiorców nie wymusza przelewu. Nadal warto jednak pamiętać o dokumentacji kosztu, fakturze i sensownym uzasadnieniu wydatku.

Trzeci przykład: firma zamawia materiały za 40 000 zł brutto i płaci cztery zaliczki po 10 000 zł. Ponieważ cała transakcja przekracza limit, każda zaliczka powinna zostać rozliczona przez rachunek płatniczy.

Dokumenty i obowiązki

Przy limicie gotówkowym dokumenty mają duże znaczenie. Chodzi nie tylko o fakturę, ale też o to, żeby było jasne, jaką transakcję dokumentuje płatność i jak została wykonana.

W praktyce warto zachować:

• fakturę albo rachunek dokumentujący zakup,

• umowę, zamówienie albo korespondencję, jeśli z nich wynika wartość całej transakcji,

• potwierdzenie przelewu albo płatności przez rachunek płatniczy,

• dowody wpłaty zaliczek i rat,

• informację, czy kilka faktur dotyczy jednej transakcji, czy odrębnych zakupów,

• notatkę lub ustalenia z księgowością, jeśli sprawa była nietypowa,

• potwierdzenie weryfikacji białej listy VAT, jeśli płatność dotyczy faktury od czynnego podatnika VAT i transakcji przekraczającej 15 000 zł.

Nie polegaj wyłącznie na pamięci. Przy kontroli liczą się dokumenty, daty, kwoty i sposób zapłaty.

Jak sprawdzić płatność przed zapłatą?

Przed większą płatnością warto przejść przez prostą checklistę. Zajmuje to chwilę, a może uchronić koszt podatkowy.

1. Sprawdź, czy płatność jest między przedsiębiorcami.

2. Ustal całkowitą wartość transakcji brutto.

3. Sprawdź, czy transakcja przekracza 15 000 zł.

4. Jeżeli tak, zapłać za pośrednictwem rachunku płatniczego.

5. Nie dziel płatności gotówkowo tylko po to, żeby zmieścić się pod limitem.

6. Jeżeli płatność jest przelewem za fakturę od czynnego podatnika VAT i transakcja przekracza 15 000 zł, sprawdź rachunek na białej liście.

7. Jeżeli faktura wymaga MPP, użyj komunikatu split payment.

8. Zachowaj potwierdzenie płatności razem z dokumentami zakupu.

Najważniejsze jest pierwsze pytanie: czy to jedna transakcja, czy kilka odrębnych? Od odpowiedzi zależy, czy limit został przekroczony.

Czego nie widać od razu?

Najgorsze w płatności gotówką ponad limit jest to, że błąd nie zawsze widać w dniu zapłaty. Sprzedawca przyjmuje pieniądze, faktura trafia do firmy, towar jest kupiony, a problem wychodzi dopiero przy księgowaniu albo kontroli.

Druga rzecz to wpływ na dochód. Jeśli koszt wypada z rozliczenia, podatek dochodowy może wzrosnąć. Czasem przedsiębiorca patrzy tylko na rabat za gotówkę, ale nie liczy podatku, który pojawi się przez utratę kosztu.

Trzecia rzecz to efekt domina. Przy dużej fakturze jeden błąd może dotyczyć kilku obszarów: limitu gotówkowego, białej listy VAT, split payment, kosztów podatkowych i dokumentacji. Dlatego duże płatności lepiej przeprowadzać spokojnie, nie na szybko przy odbiorze towaru.

Na co uważać?

Najczęstsze błędy są powtarzalne i da się ich uniknąć.

1. Patrzenie na jedną ratę zamiast na całą transakcję. Limit dotyczy jednorazowej wartości transakcji, bez względu na liczbę płatności.

2. Płacenie gotówką, bo pojedyncza płatność jest niższa niż 15 000 zł. Jeśli cała transakcja jest ponad limit, to nie działa.

3. Zakładanie, że faktura równa 15 000 zł i faktura powyżej 15 000 zł to to samo. Przepis mówi o przekroczeniu limitu.

4. Mylenie limitu gotówkowego z białą listą VAT. To osobne obowiązki.

5. Mylenie limitu gotówkowego ze split payment. MPP dotyczy innego mechanizmu płatności.

6. Brak dokumentów pokazujących, że kilka płatności dotyczy jednej albo kilku transakcji.

7. Wpłata gotówki w banku na rachunek sprzedawcy zamiast przelewu z własnego rachunku płatniczego.

Co zrobić w praktyce?

Najprostsza zasada jest taka: jeśli kupujesz coś od firmy i wartość transakcji przekracza 15 000 zł, nie płać gotówką. Przygotuj przelew albo inną formę płatności przez rachunek płatniczy i zachowaj potwierdzenie.

Jeżeli kontrahent naciska na gotówkę przy większej kwocie, to powinien być sygnał ostrzegawczy. Dla niego gotówka może być wygodna, ale dla Ciebie może oznaczać utratę kosztu podatkowego.

W praktyce najlepiej ustalić wewnętrzną zasadę: każda faktura, umowa albo zamówienie, z których wynika transakcja powyżej 15 000 zł, przechodzi przez dodatkową kontrolę przed zapłatą. Sprawdzamy limit gotówkowy, białą listę VAT, split payment i dokumenty. Dopiero potem płacimy.

Kiedy warto skonsultować temat?

Nie każda płatność wymaga telefonu do księgowego. Ale są sytuacje, w których warto zapytać przed przelewem albo przed przekazaniem gotówki.

Skonsultuj temat, gdy:

• masz jedną umowę i kilka faktur albo kilka zaliczek,

• nie wiesz, czy kilka zakupów od jednego kontrahenta to jedna transakcja,

• płatność jest w walucie obcej i trzeba przeliczyć limit,

• kontrahent proponuje gotówkę przy dużej wartości,

• płatność ma iść przez nietypowego operatora albo wpłatę gotówkową,

• zakup dotyczy środka trwałego albo większej inwestycji,

• w grę wchodzi jednocześnie biała lista VAT albo split payment.

Czy limit płatności gotówkowych ma sens?

Z punktu widzenia przedsiębiorcy limit bywa niewygodny, szczególnie gdy kontrahent działa lokalnie, lubi gotówkę albo chce szybkiego rozliczenia przy odbiorze. Ale podatkowo zasada jest prosta: przy większych transakcjach firmowych ślad płatności powinien być czytelny.

Limit ma sens jako zabezpieczenie dokumentacyjne. Przelew albo płatność przez rachunek ułatwia udowodnienie, kto, komu, kiedy i za co zapłacił. To ważne nie tylko przy podatku dochodowym, ale też przy sporach z kontrahentem.

Nie warto traktować limitu jako przeszkody, którą trzeba obejść. Lepiej potraktować go jak filtr bezpieczeństwa. Jeśli transakcja jest duża, zapłać tak, żeby koszt, dokumenty i płatność składały się w jedną logiczną całość.

Podsumowanie

Limit płatności gotówkowych dla firm wynosi 15 000 zł albo równowartość tej kwoty i dotyczy transakcji między przedsiębiorcami. Jeśli jednorazowa wartość transakcji przekracza ten limit, płatność powinna zostać wykonana za pośrednictwem rachunku płatniczego.

Największy błąd to patrzenie na pojedynczą ratę albo pojedynczy przelew. Jeśli cała transakcja przekracza 15 000 zł, to podział płatności na mniejsze części nie rozwiązuje problemu. Gotówkowa część zapłaty może wypaść z kosztów podatkowych.

Najprostsza praktyczna zasada brzmi: przy większych transakcjach firmowych nie płać gotówką. Sprawdź wartość całej transakcji, zrób płatność przez rachunek, zachowaj potwierdzenie i przy okazji sprawdź, czy nie wchodzi biała lista VAT albo split payment.