Split payment, czyli mechanizm podzielonej płatności, potrafi wyglądać jak techniczny szczegół przelewu. W praktyce może jednak zdecydować o tym, czy firma bezpiecznie rozliczy fakturę, VAT i koszt podatkowy.

W tym artykule wyjaśniamy, kiedy split payment jest obowiązkowy, jak sprawdzić fakturę przed zapłatą, co oznacza adnotacja „mechanizm podzielonej płatności” i dlaczego zwykły przelew przy niektórych fakturach może być błędem.

Co to jest split payment?

Split payment, czyli mechanizm podzielonej płatności, polega na tym, że płatność za fakturę jest technicznie dzielona na dwie części. Kwota netto trafia na zwykły rachunek sprzedawcy, a kwota VAT trafia na jego rachunek VAT.

Nabywca nie robi dwóch osobnych przelewów. W banku wybiera specjalny komunikat przelewu MPP. W takim komunikacie podaje między innymi kwotę VAT, kwotę brutto, numer faktury i NIP sprzedawcy. Bank rozdziela płatność zgodnie z mechanizmem.

Najważniejsze jest to, że MPP działa tylko przy płatnościach przelewem w złotych polskich na rzecz innego podatnika VAT. Nie stosuje się go przy zwykłej płatności konsumenckiej, przy fakturze bez wykazanej kwoty VAT ani przy rozliczeniu przez potrącenie. Przelewu MPP nie wykonuje się też na zwykły rachunek osobisty ROR.

Dlaczego to ma znaczenie w praktyce?

Dla małej firmy split payment jest ważny z dwóch powodów. Po pierwsze, przy części faktur jest obowiązkowy. Po drugie, nawet gdy nie jest obowiązkowy, czasem bywa używany jako dodatkowy bezpiecznik przy rozliczeniach VAT.

Problem zaczyna się wtedy, gdy przedsiębiorca patrzy tylko na kwotę faktury i wykonuje zwykły przelew. Jeśli faktura spełnia warunki obowiązkowego MPP, taka płatność może oznaczać ryzyko sankcji VAT, problemy z kosztem podatkowym i niepotrzebne wyjaśnienia z księgowością. Nie każdy błąd kończy się od razu karą, ale przy dużych fakturach nie warto tego testować.

Nie chodzi więc o to, żeby każdą fakturę płacić w MPP. Chodzi o to, żeby umieć rozpoznać te faktury, przy których podzielona płatność jest wymagana albo rozsądna.

Kogo dotyczy split payment?

Split payment dotyczy przede wszystkim przedsiębiorców, którzy płacą faktury firmowe z wykazaną kwotą VAT. Nie ma znaczenia, czy firma jest duża, czy jednoosobowa. Jeśli płatność spełnia warunki obowiązkowego MPP, trzeba go zastosować.

W praktyce temat powinny znać osoby, które:

• prowadzą jednoosobową działalność gospodarczą,

• są czynnymi podatnikami VAT albo kupują od czynnych podatników VAT,

• opłacają faktury powyżej 15 000 zł brutto,

• kupują towary lub usługi z branż objętych załącznikiem nr 15 ustawy o VAT,

• płacą za elektronikę, stal, paliwa, usługi budowlane albo inne towary i usługi wrażliwe,

• chcą uniknąć problemów z kosztami, VAT i białą listą podatników VAT.

Jeśli firma płaci wyłącznie drobne faktury, ryzyko obowiązkowego MPP jest mniejsze. Ale przy większych zakupach lepiej nie zakładać, że temat Cię nie dotyczy.

Najważniejsze zasady

Przy split payment najważniejsze jest to, że obowiązek nie wynika z samej nazwy faktury ani z tego, że sprzedawca dopisał odpowiednią adnotację. Liczy się to, czy faktura spełnia ustawowe warunki.

Najważniejsze zasady są takie:

• MPP może być dobrowolny albo obowiązkowy.

• Obowiązkowy MPP dotyczy faktur z kwotą należności ogółem powyżej 15 000 zł.

• Na fakturze musi być przynajmniej jedna pozycja z załącznika nr 15 ustawy o VAT.

• Sprzedawca i nabywca muszą występować jako podatnicy VAT, a faktura musi zawierać kwotę VAT.

• Faktura objęta obowiązkowym MPP powinna mieć adnotację „mechanizm podzielonej płatności”.

• Brak takiej adnotacji nie zawsze zwalnia nabywcę z obowiązku zapłaty w MPP.

• MPP wykonuje się specjalnym komunikatem przelewu, a nie zwykłym przelewem.

Najważniejsze liczby, limity i warunki

W praktyce przy split payment trzeba zapamiętać przede wszystkim jeden próg i trzy warunki. Próg to 15 000 zł brutto. Obowiązek MPP pojawia się wtedy, gdy kwota należności ogółem z faktury przekracza ten próg, faktura obejmuje towary lub usługi z załącznika nr 15 ustawy o VAT, a sprzedawca i nabywca są podatnikami VAT.

Warto uporządkować to tak:

• 15 000 zł brutto to kluczowy próg dla obowiązkowego MPP.

• Liczy się kwota należności ogółem z faktury, a nie tylko jedna pozycja albo jeden przelew.

• Faktura musi obejmować towar lub usługę z załącznika nr 15 ustawy o VAT.

• MPP stosuje się do płatności przelewem w złotych polskich.

• Jeżeli faktura opiewa dokładnie na 15 000 zł brutto, nie przekracza progu. Obowiązek dotyczy faktur powyżej tej kwoty.

• Jeżeli faktura zawiera kilka pozycji, a tylko część z nich jest z załącznika nr 15, obowiązek dotyczy płatności za te pozycje. W praktyce często bezpieczniej zapłacić całą fakturę w MPP.

To nie jest miejsce na zgadywanie. Jeśli nie masz pewności, czy dana usługa albo towar znajduje się w załączniku nr 15, trzeba sprawdzić klasyfikację albo zapytać księgowość.

Kiedy split payment jest obowiązkowy?

Obowiązkowy split payment trzeba zastosować, gdy łącznie są spełnione warunki wynikające z ustawy o VAT.

W praktyce sprawdzasz trzy rzeczy:

1. Czy faktura jest wystawiona między podatnikami VAT i zawiera kwotę VAT.

2. Czy kwota należności ogółem na fakturze przekracza 15 000 zł brutto.

3. Czy choć jedna pozycja na fakturze dotyczy towaru albo usługi z załącznika nr 15 ustawy o VAT.

Jeżeli odpowiedź na te pytania jest twierdząca, płatność powinna zostać wykonana z użyciem mechanizmu podzielonej płatności. Jeżeli sprzedawca zapomniał dopisać adnotację „mechanizm podzielonej płatności”, nabywca i tak powinien zachować ostrożność. Brak napisu na fakturze nie jest automatycznym zwolnieniem z obowiązku, jeżeli warunki ustawowe są spełnione.

Kiedy MPP nie jest obowiązkowy?

Najczęstsze sytuacje bez obowiązkowego MPP są takie:

• faktura dokumentuje towary lub usługi z załącznika nr 15, ale jej wartość jest niższa lub równa 15 000 zł brutto,

• faktura przekracza 15 000 zł brutto, ale nie obejmuje żadnej pozycji z załącznika nr 15,

• faktura nie zawiera kwoty VAT, na przykład została wystawiona przez podatnika zwolnionego z VAT,

• płatność dotyczy konsumenta, a nie transakcji firmowej,

• faktura jest rozliczana przez potrącenie, w zakresie potrącanej kwoty.

Brak obowiązku nie oznacza, że MPP jest zakazany. Jeżeli faktura zawiera VAT i technicznie można użyć komunikatu MPP, przedsiębiorca może zrobić to dobrowolnie. Warto jednak pamiętać, że dla sprzedawcy część środków trafi wtedy na rachunek VAT.

Co obejmuje załącznik nr 15?

Załącznik nr 15 do ustawy o VAT zawiera katalog towarów i usług uznawanych za wrażliwe z punktu widzenia rozliczeń VAT. W praktyce chodzi między innymi o część elektroniki, paliwa, stal, odpady, metale, części samochodowe oraz wybrane usługi budowlane.

Nie warto jednak opierać się wyłącznie na intuicji albo nazwie branży. Przy niektórych usługach znaczenie może mieć dokładna klasyfikacja. To szczególnie ważne przy usługach budowlanych, materiałach, sprzęcie i transakcjach mieszanych, gdzie jedna faktura zawiera różne pozycje.

Jeżeli kupujesz coś droższego i faktura przekracza 15 000 zł brutto, sprawdzenie załącznika nr 15 powinno być standardowym krokiem przed płatnością. Nie chodzi o zapamiętanie całej listy, tylko o wyłapanie transakcji, przy których zwykły przelew może być błędem.

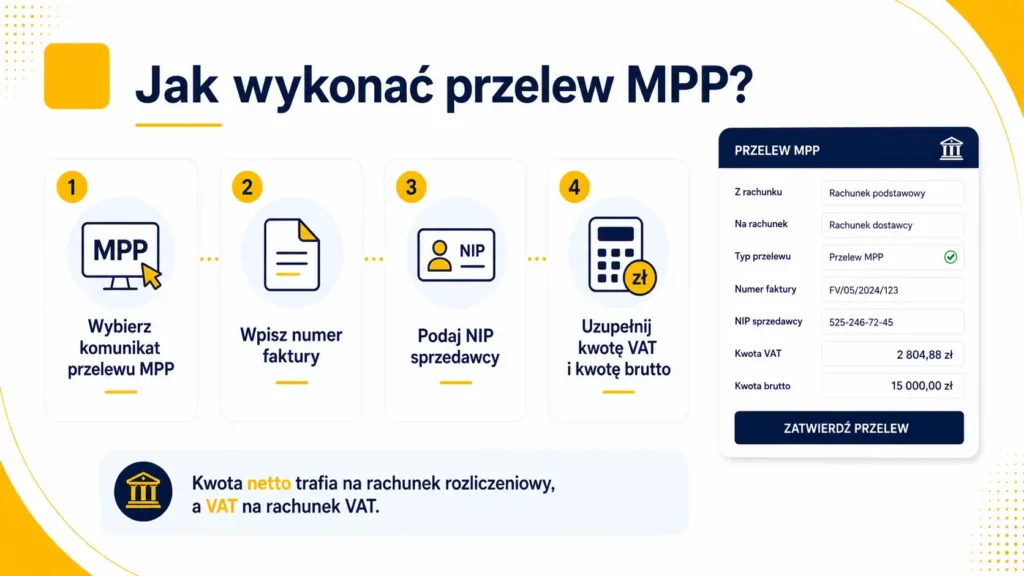

Jak wygląda przelew w MPP?

Przelew w mechanizmie podzielonej płatności wykonuje się z rachunku rozliczeniowego, czyli w praktyce z konta firmowego, za pomocą specjalnego komunikatu przelewu. Nie trzeba znać numeru rachunku VAT sprzedawcy. Bank sam rozdziela płatność między rachunek rozliczeniowy sprzedawcy i jego rachunek VAT.

W komunikacie przelewu zwykle podaje się:

• kwotę brutto albo kwotę płatności,

• kwotę VAT,

• numer faktury,

• NIP sprzedawcy.

To ważne, bo zwykły przelew z opisem „faktura” nie jest tym samym co MPP. Przy obowiązkowym split payment liczy się użycie właściwego komunikatu przelewu w bankowości.

MPP dobrowolny a obowiązkowy

Nie każda płatność w MPP jest obowiązkowa. Podatnik może zastosować mechanizm podzielonej płatności dobrowolnie, jeśli płaci fakturę z wykazanym VAT na rzecz innego podatnika VAT i płatność jest dokonywana przelewem w złotych.

Dobrowolny MPP może być używany jako element ostrożności. Czasem przedsiębiorcy stosują go przy większych transakcjach, przy nowych kontrahentach albo wtedy, gdy chcą zmniejszyć ryzyko związane z rozliczeniem VAT.

Trzeba jednak pamiętać, że MPP ma też praktyczny skutek po stronie sprzedawcy. Część środków trafia na rachunek VAT, a korzystanie z rachunku VAT jest ograniczone. To nie jest zwykły rachunek bieżący, z którego można swobodnie opłacić każdy wydatek.

Przykład z praktyki

Przedsiębiorca kupuje usługę budowlaną za 18 000 zł brutto. Sprzedawca jest podatnikiem VAT, faktura zawiera VAT, a usługa znajduje się w załączniku nr 15 ustawy o VAT. W takiej sytuacji płatność powinna zostać wykonana w MPP.

Jeżeli ta sama faktura opiewałaby na 12 000 zł brutto, próg 15 000 zł nie zostałby przekroczony. Wtedy obowiązkowy MPP zasadniczo nie wystąpi, choć nabywca może nadal zapłacić w MPP dobrowolnie, jeśli transakcja spełnia techniczne warunki.

Inny przykład: faktura na 20 000 zł brutto zawiera zwykłe towary biurowe i jedną pozycję z załącznika nr 15. Obowiązek MPP dotyczy płatności za pozycję objętą załącznikiem nr 15. W praktyce wiele firm płaci całość w MPP, żeby nie rozdzielać przelewu i nie ryzykować błędu.

Dokumenty i obowiązki

Split payment wymaga porządku w dokumentach. Sama faktura nie zawsze wystarczy, jeśli po czasie trzeba będzie wyjaśnić, dlaczego płatność została wykonana zwykłym przelewem albo w MPP.

W praktyce warto zachować:

• fakturę z adnotacją „mechanizm podzielonej płatności”, jeśli taka adnotacja występuje,

• potwierdzenie przelewu wykonanego komunikatem MPP,

• informację, które pozycje z faktury są objęte załącznikiem nr 15,

• ustalenia z księgowością, jeśli klasyfikacja towaru albo usługi była niejednoznaczna,

• potwierdzenie sprawdzenia rachunku kontrahenta, jeśli równolegle znaczenie ma biała lista VAT,

• korespondencję ze sprzedawcą, jeśli faktura powinna mieć adnotację MPP, ale jej nie zawierała.

Sprzedawca też ma obowiązki. Jeżeli wystawia fakturę objętą obowiązkowym MPP, powinien umieścić na niej właściwą adnotację. Brak adnotacji nie jest drobiazgiem, bo może prowadzić do problemów po obu stronach transakcji.

Jak sprawdzić, czy trzeba zapłacić w MPP?

Najlepiej mieć prosty schemat. Dzięki temu nie trzeba za każdym razem analizować faktury od zera.

Przed zapłatą sprawdź:

1. Czy faktura zawiera kwotę VAT.

2. Czy płacisz jako przedsiębiorca, a nie jako konsument.

3. Czy kwota należności ogółem z faktury przekracza 15 000 zł brutto.

4. Czy faktura obejmuje towary albo usługi z załącznika nr 15 ustawy o VAT.

5. Czy na fakturze widnieje adnotacja „mechanizm podzielonej płatności”.

6. Czy płatność robisz przelewem w złotych polskich.

7. Czy numer rachunku kontrahenta zgadza się z białą listą VAT, jeśli płatność podlega także tej weryfikacji.

Jeżeli po tym sprawdzeniu nadal masz wątpliwości, nie zgaduj. Przy większej kwocie bezpieczniej skonsultować płatność z księgowością przed wysłaniem przelewu.

Czego nie widać od razu?

Największe ryzyko przy split payment polega na tym, że błąd często nie boli w dniu płatności. Przelew przechodzi, sprzedawca dostaje pieniądze, faktura trafia do księgowości. Problem może pojawić się dopiero przy kontroli albo przy analizie kosztów.

Przy obowiązkowym MPP konsekwencje mogą obejmować dodatkowe zobowiązanie w VAT w wysokości 30% kwoty podatku przypadającej na towary lub usługi objęte obowiązkowym MPP. Przy jednoosobowej działalności może pojawić się też odpowiedzialność karnoskarbowa. Jeżeli faktura miała adnotację „mechanizm podzielonej płatności”, a zapłata poszła poza MPP, wydatek może wypaść z kosztów uzyskania przychodu.

Drugim ukrytym skutkiem jest rachunek VAT po stronie sprzedawcy. Jeśli Twoi klienci płacą Ci w MPP, część pieniędzy trafia na rachunek VAT. Te środki są Twoje, ale nie działają tak swobodnie jak zwykłe pieniądze na rachunku firmowym.

Trzeci element to połączenie MPP z innymi obowiązkami. Split payment nie zastępuje automatycznie sprawdzenia kontrahenta, białej listy VAT, dokumentów kosztowych ani prawidłowego ujęcia faktury w księgowości. To jeden z elementów bezpiecznej transakcji, a nie cały system kontroli.

Na co uważać?

Najczęstsze błędy przy split payment są dość powtarzalne.

1. Patrzenie tylko na adnotację na fakturze. Brak napisu „mechanizm podzielonej płatności” nie zawsze oznacza brak obowiązku MPP.

2. Mylenie kwoty faktury z kwotą przelewu. Przy obowiązkowym MPP liczy się kwota należności ogółem z faktury.

3. Zakładanie, że każda faktura powyżej 15 000 zł wymaga MPP. Potrzebny jest jeszcze towar albo usługa z załącznika nr 15.

4. Płacenie zwykłym przelewem, gdy trzeba użyć komunikatu MPP. Opis przelewu nie zastępuje właściwego komunikatu bankowego.

5. Ignorowanie faktur mieszanych. Jeśli tylko jedna pozycja jest z załącznika nr 15, temat MPP nadal może mieć znaczenie.

6. Mylenie MPP z białą listą VAT. To dwa różne mechanizmy, które mogą wystąpić przy tej samej płatności.

7. Brak potwierdzenia przelewu MPP. Przy większych transakcjach dowód zapłaty może być potrzebny później.

Co zrobić w praktyce?

Najprostsza zasada jest taka: przy każdej większej fakturze firmowej sprawdź, czy nie ma obowiązkowego MPP. Nie zaczynaj od tego, czy na fakturze jest adnotacja. Zacznij od kwoty, rodzaju towaru lub usługi i statusu transakcji.

W praktyce można przyjąć taki schemat:

• faktura do 15 000 zł brutto, zwykle brak obowiązkowego MPP, ale dobrowolny MPP może być możliwy,

• faktura powyżej 15 000 zł brutto bez pozycji z załącznika nr 15, zwykle brak obowiązkowego MPP,

• faktura powyżej 15 000 zł brutto z pozycją z załącznika nr 15, sprawdź obowiązek MPP i zapłać właściwym komunikatem,

• faktura z adnotacją „mechanizm podzielonej płatności”, nie ignoruj jej i sprawdź, czego dokładnie dotyczy obowiązek,

• wątpliwości przy klasyfikacji towaru albo usługi, skonsultuj temat z księgowością przed przelewem.

• rachunek kontrahenta wygląda jak rachunek osobisty, nie wysyłaj obowiązkowego MPP bez wyjaśnienia sprawy, bo przelewu MPP nie wykonuje się na ROR.

Kiedy warto skonsultować temat?

Nie każda faktura wymaga konsultacji. Ale są sytuacje, w których szybkie pytanie do księgowości jest tańsze niż poprawianie błędu po czasie.

Warto skonsultować temat, gdy:

• faktura jest wysoka i zawiera różne pozycje,

• nie masz pewności, czy towar albo usługa są w załączniku nr 15,

• sprzedawca nie dodał adnotacji MPP, ale faktura wygląda na objętą obowiązkiem,

• chcesz zapłacić kartą, kompensatą albo w inny sposób niż przelew MPP,

• płatność łączy się z białą listą VAT, dużą transakcją albo nowym kontrahentem,

• masz kilka faktur od tego samego kontrahenta i chcesz wykonać płatność zbiorczą.

Czy split payment ma sens?

Tak, jeśli jest używany świadomie. Obowiązkowy MPP trzeba stosować, bo wynika z przepisów. Dobrowolny MPP może być dodatkowym zabezpieczeniem przy większych transakcjach, zwłaszcza gdy przedsiębiorca chce ograniczyć ryzyko VAT.

Nie warto jednak traktować split payment jako magicznej ochrony przed każdym problemem. MPP nie zastępuje dobrej księgowości, poprawnej faktury, sprawdzenia kontrahenta ani kontroli rachunku bankowego. To narzędzie płatnicze i podatkowe, nie pełna gwarancja bezpieczeństwa.

Dla małej firmy najważniejsze jest wyrobienie prostego nawyku: przy dużych fakturach sprawdzaj kwotę, załącznik nr 15, adnotację i sposób płatności. To wystarczy, żeby uniknąć większości typowych błędów.

Podsumowanie

Split payment jest obowiązkowy wtedy, gdy faktura przekracza 15 000 zł brutto, zawiera towary albo usługi z załącznika nr 15 ustawy o VAT i dotyczy transakcji między podatnikami VAT. Wtedy płatność trzeba wykonać specjalnym komunikatem przelewu MPP.

Największy błąd to patrzenie wyłącznie na adnotację na fakturze. Jeśli warunki ustawowe są spełnione, obowiązek może istnieć nawet wtedy, gdy sprzedawca nie oznaczył faktury prawidłowo.

Najprostsza praktyczna zasada brzmi: przy fakturach powyżej 15 000 zł brutto zawsze sprawdź, czy na fakturze są pozycje z załącznika nr 15. Jeśli tak, nie rób zwykłego przelewu. Użyj komunikatu MPP albo skonsultuj płatność z księgowością.