Ryczałt, skala czy podatek liniowy. Jak wybrać formę opodatkowania?

Wybór formy opodatkowania to jedna z najważniejszych decyzji przy działalności gospodarczej. Ten sam przychód może dać zupełnie inny wynik na koncie, jeśli inaczej liczysz koszty, składkę zdrowotną, ulgi i obowiązki księgowe.

Nie ma jednej najlepszej formy dla każdego. Skala podatkowa może być dobra przy niższych dochodach i ulgach rodzinnych. Podatek liniowy bywa korzystny przy wysokim dochodzie i dużych kosztach. Ryczałt może wygrać przy niskich kosztach i właściwej stawce, ale łatwo się pomylić, jeśli patrzysz tylko na procent podatku.

Co to jest forma opodatkowania?

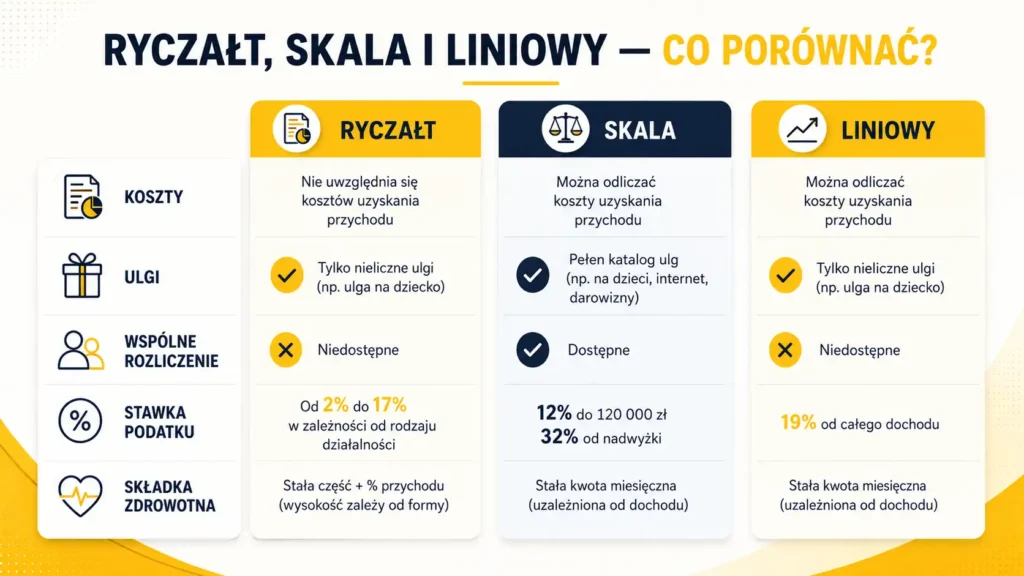

Forma opodatkowania określa sposób, w jaki przedsiębiorca rozlicza podatek dochodowy z działalności gospodarczej. W jednoosobowej działalności najczęściej wybór sprowadza się do trzech wariantów: skali podatkowej, podatku liniowego albo ryczałtu od przychodów ewidencjonowanych.

Skala podatkowa i podatek liniowy opodatkowują dochód. Dochód to przychód pomniejszony o koszty uzyskania przychodów. Jeżeli zarabiasz 20 000 zł miesięcznie i masz 3000 zł kosztów firmowych, podatek liczysz od dochodu, a nie od całej faktury.

Ryczałt działa inaczej. Podatek jest liczony od przychodu, bez pomniejszania go o koszty podatkowe. To może być korzystne, gdy masz niskie koszty i dobrą stawkę ryczałtu. Może być słabe, gdy dużo wydajesz na sprzęt, podwykonawców, materiały, reklamy albo narzędzia pracy.

W praktyce wybór formy opodatkowania nie jest tylko wyborem stawki podatku. Trzeba policzyć też składkę zdrowotną, możliwość odliczeń, ulgi, wspólne rozliczenie z małżonkiem, ryzyko przekroczenia progu podatkowego, formalności i to, czy dana forma w ogóle jest dostępna przy Twojej działalności.

Kogo dotyczy wybór formy opodatkowania?

Ten temat dotyczy przede wszystkim osób prowadzących jednoosobową działalność gospodarczą, wspólników niektórych spółek osobowych oraz osób, które dopiero rejestrują firmę i muszą zdecydować, jak będą rozliczać PIT.

Najczęściej wybór jest ważny dla freelancerów, specjalistów IT, marketerów, grafików, konsultantów, lekarzy, prawników, trenerów, handlowców, twórców internetowych, właścicieli sklepów, usługodawców i osób przechodzących z etatu na B2B.

Jeżeli prowadzisz działalność na małą skalę, forma opodatkowania może przesądzić o tym, czy po podatkach i ZUS zostaje rozsądna kwota. Jeżeli masz wysokie przychody, zły wybór może oznaczać kilka albo kilkanaście tysięcy złotych różnicy w skali roku.

Wybór jest szczególnie ważny wtedy, gdy masz zmienne koszty, planujesz większe zakupy firmowe, korzystasz z ulg rodzinnych, rozliczasz się z małżonkiem albo świadczysz usługi dla obecnego lub byłego pracodawcy.

Skala podatkowa. Kiedy ma sens?

Skala podatkowa jest podstawową formą opodatkowania działalności. Jeżeli nie wybierzesz podatku liniowego ani ryczałtu, rozliczasz się właśnie według skali.

W 2026 roku skala podatkowa oznacza 12 procent podatku do podstawy opodatkowania 120 000 zł oraz 32 procent od nadwyżki ponad 120 000 zł. Kwota zmniejszająca podatek wynosi 3600 zł, co odpowiada kwocie wolnej 30 000 zł.

Największą zaletą skali jest to, że pozwala korzystać z mechanizmów, które przy innych formach mogą być niedostępne albo ograniczone. Chodzi między innymi o kwotę wolną, wspólne rozliczenie z małżonkiem, rozliczenie jako osoba samotnie wychowująca dziecko oraz część ulg podatkowych.

Skala może mieć sens przy niższych dochodach, przy rodzinie, przy dochodach jednego małżonka znacznie wyższych od drugiego albo wtedy, gdy przedsiębiorca chce korzystać z ulg rozliczanych w zeznaniu rocznym. Może być też dobra, gdy dochód nie przekracza drugiego progu albo gdy po kosztach i składkach realna podstawa opodatkowania jest niska.

Minusem skali jest drugi próg podatkowy. Jeżeli dochód mocno przekracza 120 000 zł, nadwyżka wchodzi w 32 procent. Do tego przy skali składka zdrowotna jest liczona zasadniczo jako 9 procent dochodu i nie można jej odliczyć od dochodu tak jak przy podatku liniowym albo ryczałcie.

Najprostsza zasada jest taka: skala jest warta sprawdzenia, gdy masz niższy lub średni dochód, korzystasz z ulg, masz rodzinę, chcesz wspólnego rozliczenia albo nie chcesz ryzykować utraty preferencji dostępnych przy rozliczeniu skalą.

Podatek liniowy. Kiedy warto go rozważyć?

Podatek liniowy oznacza 19 procent podatku od dochodu, niezależnie od wysokości dochodu. Nie ma tu progu 32 procent, ale nie ma też kwoty wolnej od podatku.

Liniowy może być korzystny przy wysokich dochodach, zwłaszcza wtedy, gdy przedsiębiorca ma realne koszty firmowe. Koszty pomniejszają przychód, więc podatek liczony jest od dochodu. To istotne przy działalności, w której kupuje się sprzęt, oprogramowanie, usługi, szkolenia, narzędzia, materiały albo korzysta z podwykonawców.

W podatku liniowym składka zdrowotna wynosi zasadniczo 4,9 procent dochodu. Dodatkowo w 2026 roku zapłacone składki zdrowotne można zaliczyć do kosztów albo odliczyć od dochodu do limitu 14 100 zł. To może poprawić wynik w porównaniu ze skalą, ale nie należy patrzeć wyłącznie na tę jedną różnicę.

Ograniczeniem podatku liniowego jest brak kwoty wolnej oraz brak standardowego wspólnego rozliczenia z małżonkiem i jako osoba samotnie wychowująca dziecko. W praktyce oznacza to, że liniowy może przegrać ze skalą, jeśli przedsiębiorca ma rodzinę, korzysta z ulg albo dochód po kosztach nie jest bardzo wysoki.

Trzeba też uważać przy współpracy z obecnym albo byłym pracodawcą. Jeżeli przedsiębiorca świadczy usługi odpowiadające czynnościom wykonywanym w tym samym roku podatkowym na etacie, może stracić prawo do podatku liniowego i musieć rozliczyć zaliczki według skali od początku roku wraz z odsetkami.

Najprostsza zasada jest taka: liniowy warto liczyć przy wysokim dochodzie, dużej przewidywalności przychodów i realnych kosztach. Nie warto wybierać go tylko dlatego, że 19 procent wygląda prościej niż skala.

Ryczałt. Kiedy może być najlepszy?

Ryczałt od przychodów ewidencjonowanych jest podatkiem od przychodu. Nie pomniejszasz przychodu o koszty podatkowe, ale możesz korzystać z właściwej stawki ryczałtu dla danego rodzaju działalności.

Stawki ryczałtu są różne. W praktyce mogą wynosić między innymi 17 procent, 15 procent, 14 procent, 12 procent, 8,5 procent, 5,5 procent albo 3 procent, zależnie od rodzaju przychodu. Nie wystarczy powiedzieć, że ktoś jest informatykiem, marketerem albo konsultantem. Liczy się faktyczny zakres usług i często właściwa klasyfikacja PKWiU.

Ryczałt może być bardzo korzystny, gdy działalność ma niskie koszty i niską stawkę ryczałtu. Przykładowo specjalista, który sprzedaje usługę opartą głównie na własnej wiedzy, nie ma dużych wydatków i mieści się w korzystnej stawce, może na ryczałcie zapłacić mniej niż na skali albo liniowym.

Minusem jest brak kosztów podatkowych. Jeżeli kupujesz drogi sprzęt, płacisz podwykonawcom, dużo wydajesz na reklamę, wynajmujesz lokal albo masz regularne koszty narzędzi i usług, ryczałt może wyglądać dobrze tylko na papierze.

W 2026 roku ryczałt jest dostępny między innymi dla przedsiębiorców, którzy rozpoczynają działalność albo kontynuują ją, jeżeli przychody z poprzedniego roku nie przekroczyły limitu 2 000 000 euro. Dla 2026 roku limit przeliczony na złote wynosi 8 517 200 zł.

Trzeba też uważać na byłego lub obecnego pracodawcę. Przy ryczałcie ograniczenie może objąć usługi odpowiadające czynnościom wykonywanym w poprzednim albo bieżącym roku podatkowym na etacie. W takiej sytuacji można stracić prawo do ryczałtu od dnia uzyskania takiego przychodu.

Najprostsza zasada jest taka: ryczałt warto sprawdzić, gdy masz niskie koszty, pewną stawkę i prosty model działalności. Nie warto wybierać go bez ustalenia właściwej stawki i bez policzenia składki zdrowotnej.

Składka zdrowotna i ZUS. Co realnie zmienia wynik?

Przy wyborze formy opodatkowania wiele osób patrzy tylko na podatek dochodowy. To błąd. Składka zdrowotna potrafi zmienić wynik, zwłaszcza przy wyższych dochodach albo przy ryczałcie, gdzie obowiązują progi przychodowe.

Na skali podatkowej składka zdrowotna wynosi zasadniczo 9 procent dochodu. Za miesiące od lutego 2026 roku do stycznia 2027 roku miesięczna składka nie może być niższa niż 432,54 zł.

Przy podatku liniowym składka zdrowotna wynosi zasadniczo 4,9 procent dochodu, również z minimalną składką w okresie od lutego 2026 roku do stycznia 2027 roku na poziomie 432,54 zł. Różnica względem skali jest istotna, ale trzeba pamiętać, że liniowy nie daje kwoty wolnej.

Przy ryczałcie w 2026 roku miesięczna składka zdrowotna zależy od przychodu osiągniętego od początku roku. Wynosi 498,35 zł, gdy przychody nie przekroczyły 60 000 zł, 830,58 zł przy przychodach powyżej 60 000 zł i do 300 000 zł oraz 1495,04 zł po przekroczeniu 300 000 zł.

Składki społeczne przedsiębiorcy są osobnym elementem. Sama forma opodatkowania nie jest jedynym czynnikiem, bo znaczenie mają też ulga na start, preferencyjne składki, Mały ZUS Plus, dobrowolne chorobowe i podstawa składek. Dlatego nie wolno porównywać formy opodatkowania bez uwzględnienia ZUS.

Praktyczny wniosek jest prosty: wybór formy podatku trzeba liczyć razem z podatkiem dochodowym, składką zdrowotną, składkami społecznymi i kosztami prowadzenia firmy. Sama stawka 8,5 procent albo 19 procent nie mówi jeszcze, ile realnie zostanie.

Koszty firmowe. Dlaczego są ważniejsze niż sama stawka?

Koszty firmowe są jednym z najważniejszych elementów wyboru formy opodatkowania. Przy skali i podatku liniowym koszty zmniejszają dochód. Przy ryczałcie koszty zwykle nie wpływają na PIT, nawet jeśli są realne i potrzebne.

Jeżeli prowadzisz działalność z niskimi kosztami, ryczałt może mieć przewagę. Jeżeli prowadzisz działalność z wysokimi kosztami, skala albo liniowy mogą być lepsze, bo pozwalają pomniejszyć przychód o wydatki związane z firmą.

Przykład jest prosty. Przedsiębiorca ma 20 000 zł przychodu miesięcznie i 1000 zł kosztów. Przy niskiej stawce ryczałt może wyglądać atrakcyjnie. Ale jeśli ten sam przedsiębiorca ma 20 000 zł przychodu i 9000 zł kosztów, ryczałt może przestać być korzystny, bo podatek nadal liczony jest od przychodu.

Do kosztów mogą należeć między innymi: sprzęt, telefon, internet, oprogramowanie, księgowość, usługi podwykonawców, reklama, domeny, narzędzia AI, szkolenia, podróże firmowe, część kosztów pracy z domu albo inne wydatki związane z działalnością. Każdy koszt musi jednak mieć związek z firmą i być udokumentowany.

Największy błąd to wybór ryczałtu przez samą stawkę. Niska stawka może przegrać z liniowym albo skalą, jeśli firma ma duże koszty, planuje inwestycje albo potrzebuje rozliczać wydatki regularnie.

Ulgi, wspólne rozliczenie i sytuacja rodzinna

Forma opodatkowania wpływa nie tylko na sam podatek z działalności. Wpływa też na to, z jakich preferencji można skorzystać w zeznaniu rocznym.

Skala podatkowa daje największą elastyczność przy rozliczeniach rodzinnych. Może pozwalać na wspólne rozliczenie z małżonkiem, rozliczenie jako osoba samotnie wychowująca dziecko oraz korzystanie z ulg, które odlicza się od dochodu albo podatku rozliczanego według skali.

Podatek liniowy i ryczałt mogą ograniczać część preferencji. Nie zawsze oznacza to, że wszystkie ulgi przepadają, bo przedsiębiorca może mieć też inne dochody opodatkowane skalą. Ale jeżeli głównym albo jedynym źródłem dochodu jest działalność, trzeba sprawdzić to przed wyborem formy.

Sytuacja rodzinna potrafi odwrócić wynik kalkulacji. Osoba z wysokim dochodem może na pierwszy rzut oka skłaniać się do liniowego, ale wspólne rozliczenie z małżonkiem o niskich dochodach może sprawić, że skala będzie korzystniejsza. Podobnie jest z ulgami, które mają realną wartość dopiero przy konkretnych danych.

Najprostsza zasada jest taka: jeśli masz rodzinę, dzieci, wspólne rozliczenie, ulgi albo duże różnice dochodów między małżonkami, nie wybieraj formy opodatkowania tylko przez stawkę podatku.

Terminy i zmiana formy opodatkowania

Formę opodatkowania wybiera się przy rozpoczęciu działalności albo zmienia w trakcie kontynuowania firmy na kolejny rok podatkowy. Nie można dowolnie przeskakiwać między formami w środku roku tylko dlatego, że po kilku miesiącach wynik wyszedł inaczej niż planowano.

Jeżeli chcesz wybrać podatek liniowy albo ryczałt, co do zasady musisz złożyć oświadczenie właściwemu naczelnikowi urzędu skarbowego albo zrobić to przez CEIDG. Termin to do 20. dnia miesiąca następującego po miesiącu, w którym osiągniesz pierwszy przychód z działalności w danym roku. Jeżeli pierwszy przychód osiągniesz w grudniu, termin przypada do końca roku podatkowego.

Skala podatkowa jest formą podstawową. Jeśli rozpoczynasz działalność i nie wybierzesz innej formy, rozliczasz się według skali. Jeżeli chcesz wrócić na skalę z ryczałtu albo liniowego, również trzeba pilnować właściwego terminu zmiany.

Wybór formy opodatkowania zwykle działa także w kolejnych latach, dopóki go nie zmienisz. Dlatego warto co roku zrobić przeliczenie przed terminem, a nie zakładać, że forma wybrana kiedyś nadal jest najlepsza.

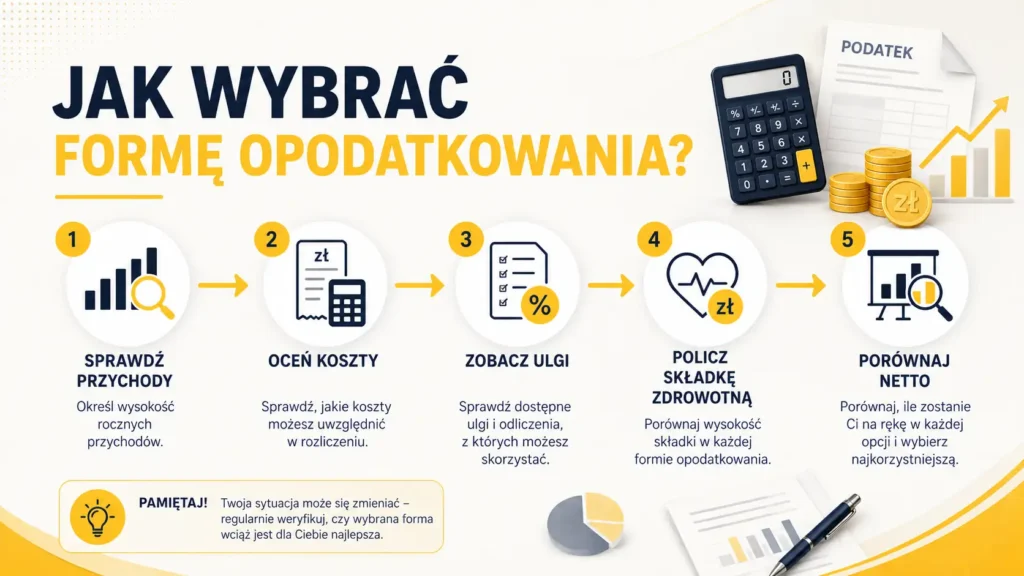

Jak policzyć, która forma się opłaca?

Najlepszy sposób to policzyć cały rok, a nie jeden dobry miesiąc. Działalność gospodarcza ma sezonowość, większe zakupy, słabsze okresy, korekty, składki i rozliczenie roczne składki zdrowotnej.

Praktyczna kolejność liczenia wygląda tak:

- Ustal przewidywany roczny przychód, a nie tylko miesięczną fakturę.

- Oszacuj realne koszty firmowe, najlepiej w wariancie ostrożnym i bardziej ambitnym.

- Policz dochód przy skali i podatku liniowym, czyli przychód pomniejszony o koszty.

- Policz ryczałt od przychodu według właściwej stawki albo kilku stawek, jeśli masz różne rodzaje usług.

- Dodaj składkę zdrowotną właściwą dla każdej formy.

- Uwzględnij składki społeczne, księgowość i koszty administracyjne.

- Sprawdź ulgi, wspólne rozliczenie, dzieci, małżonka i inne preferencje.

- Sprawdź ograniczenia przy pracy dla obecnego albo byłego pracodawcy.

- Porównaj wynik roczny, a nie tylko miesięczny przelew.

Dobrze zrobiona kalkulacja powinna odpowiedzieć na trzy pytania. Ile zostanie po podatku i składkach? Ile ryzykuję, jeśli koszty będą wyższe albo przychód niższy? Czy wybrana forma jest bezpieczna przy moim rodzaju usług?

Nie warto bazować wyłącznie na prostym kalkulatorze, jeśli masz nietypową sytuację. Kalkulator może dobrze policzyć standardowy przypadek, ale nie zawsze uwzględni rodzinę, ulgi, kilka stawek ryczałtu, byłego pracodawcę, zmianę przychodów w trakcie roku albo specyficzne koszty.

Na co uważać?

Pierwszy błąd to patrzenie tylko na stawkę podatku. Ryczałt 8,5 procent może być gorszy niż liniowy 19 procent, jeśli masz wysokie koszty. Liniowy 19 procent może być gorszy niż skala, jeśli tracisz kwotę wolną, wspólne rozliczenie albo ulgi.

Drugi błąd to nieprawidłowa stawka ryczałtu. Przy ryczałcie nazwa zawodu nie wystarczy. Liczy się rzeczywisty charakter usługi i właściwa klasyfikacja. Błędna stawka może oznaczać zaległość podatkową, odsetki i korekty.

Trzeci błąd to nieuwzględnienie składki zdrowotnej. Przy skali, liniowym i ryczałcie działa ona inaczej. Może zmienić wynik bardziej niż sama różnica między stawkami PIT.

Czwarty błąd to wybór formy bez sprawdzenia byłego pracodawcy. Przy przejściu z etatu na działalność trzeba sprawdzić, czy usługi nie odpowiadają czynnościom wykonywanym wcześniej na etacie. To może uderzyć w liniowy, ryczałt i składki ZUS.

Piąty błąd to brak rocznej symulacji. Firma może mieć jeden mocny miesiąc i kilka słabszych. Forma opodatkowania powinna pasować do całego roku, a nie do najlepszego kwartału.

Szósty błąd to nieuwzględnienie formalności. Ryczałt wymaga ewidencji przychodów, skala i liniowy wymagają rozliczania kosztów, a każda działalność wymaga pilnowania ZUS, faktur, terminów i dokumentów. Forma podatku powinna pasować także do tego, jak chcesz prowadzić firmę.

Czy warto zmieniać formę opodatkowania?

Warto, jeśli zmienił się model działalności. Inna forma może mieć sens, gdy rosną przychody, spadają koszty, pojawia się nowy rodzaj usług, kończy się preferencyjny ZUS, zmienia się sytuacja rodzinna albo przedsiębiorca przechodzi z jednego klienta na kilku.

Zmiana może być rozsądna także wtedy, gdy dotychczasowa forma była wybrana przypadkowo. Wiele osób zaczyna od ryczałtu, bo stawka wygląda nisko, a po czasie okazuje się, że koszty są wyższe, niż zakładano. Inni zostają na skali, mimo że przy wysokim dochodzie i braku ulg liniowy dawałby lepszy wynik.

Nie warto jednak zmieniać formy bez liczenia. Zmiana powinna wynikać z danych, a nie z opinii znajomego, jednego filmu w internecie albo hasła, że wszyscy w branży są na ryczałcie. Dwie osoby w tej samej branży mogą mieć zupełnie inne koszty, ulgi i sytuację rodzinną.

Najrozsądniej co roku zrobić prosty przegląd. Sprawdź przychody, koszty, składkę zdrowotną, ulgi, rodzinę, formę współpracy i plany na kolejny rok. Dopiero wtedy wybór formy opodatkowania ma sens.

Podsumowanie

Skala podatkowa, podatek liniowy i ryczałt różnią się nie tylko stawką. Skala daje kwotę wolną, drugi próg i największą elastyczność przy ulgach oraz wspólnym rozliczeniu. Podatek liniowy daje stałą stawkę 19 procent od dochodu, ale bez kwoty wolnej i z ograniczeniami. Ryczałt może być prosty i korzystny, ale podatek płaci się od przychodu, bez rozliczania kosztów.

Najważniejsze są cztery rzeczy: przychód, koszty, składka zdrowotna i sytuacja osobista. Dopiero po ich policzeniu widać, która forma faktycznie daje najlepszy wynik.

Najprostsza zasada jest taka: ryczałt sprawdzaj przy niskich kosztach i pewnej stawce, liniowy przy wysokich dochodach i kosztach, a skalę przy ulgach, rodzinie, niższych dochodach albo potrzebie bezpieczniejszego rozliczenia. Ostateczny wybór zawsze powinien wynikać z rocznej kalkulacji, a nie z samego procentu podatku.