KSeF dla jednoosobowej działalności. Co zmieni w fakturach?

KSeF dla jednoosobowej działalności to nie jest już temat na później. Od 2026 roku Krajowy System e-Faktur zmienia sposób wystawiania i odbierania faktur, także w małych firmach, u freelancerów i u samozatrudnionych.

Najważniejsze jest to, żeby nie sprowadzać KSeF do hasła „nowy program do faktur”. W praktyce zmienia się obieg dokumentów, dostęp księgowości, sposób odbierania faktur kosztowych i odpowiedzialność za to, czy faktura faktycznie trafiła do systemu.

Co to jest KSeF?

KSeF, czyli Krajowy System e-Faktur, to państwowy system do wystawiania, odbierania i przechowywania faktur ustrukturyzowanych. Faktura ustrukturyzowana nie jest zwykłym PDF-em wysłanym mailem. To dokument przygotowany według określonego schematu danych, który trafia do systemu i otrzymuje numer KSeF.

Dla przedsiębiorcy najważniejsza jest praktyka. Faktura nie będzie już tylko plikiem wygenerowanym w programie księgowym. W wielu przypadkach musi zostać przesłana do KSeF, a kontrahent będzie ją odbierał przez system albo przez narzędzia z nim zintegrowane.

W najprostszym ujęciu KSeF oznacza, że:

- faktura ma określoną strukturę danych,

- dokument trafia do państwowego systemu,

- system nadaje fakturze numer KSeF,

- nabywca może odebrać fakturę po uwierzytelnieniu,

- księgowość musi mieć dostęp do właściwych dokumentów.

Dlaczego to ma znaczenie w praktyce?

KSeF ma znaczenie, bo zmienia codzienny proces fakturowania. Mała firma musi wiedzieć, kto wystawia faktury, kto je odbiera, kto ma dostęp do systemu, jak faktury trafiają do księgowości i co zrobić, jeśli faktura została wystawiona błędnie.

Dla jednoosobowej działalności największe ryzyko nie polega na samym istnieniu systemu. Ryzykiem jest chaos organizacyjny. Jeżeli przedsiębiorca nie wie, gdzie ma faktury kosztowe, czy biuro rachunkowe ma dostęp do KSeF i czy program do faktur działa poprawnie, wtedy prosty obowiązek może zmienić się w problem.

Najważniejsze pytania są praktyczne:

- czy wystawiasz faktury firmom,

- czy odbierasz faktury kosztowe w KSeF,

- kto ma dostęp do systemu,

- czy Twój program obsługuje KSeF,

- czy księgowość wie, jak ma pobierać dokumenty.

Kogo dotyczy KSeF w jednoosobowej działalności?

KSeF dotyczy nie tylko dużych spółek. Forma prawna nie jest decydująca. Jeżeli prowadzisz jednoosobową działalność gospodarczą i wystawiasz faktury w relacjach objętych KSeF, musisz stosować system zgodnie z właściwym terminem.

Najczęściej temat dotyczy osób, które:

- wystawiają faktury innym firmom,

- pracują na B2B,

- obsługują klientów biznesowych,

- sprzedają usługi lub towary z fakturą,

- korzystają z biura rachunkowego,

- otrzymują faktury kosztowe od kontrahentów,

- chcą uniknąć bałaganu w obiegu dokumentów.

Faktury dla konsumentów nie są objęte obowiązkowym KSeF w taki sam sposób jak faktury dla firm. Można je wystawiać w systemie dobrowolnie, ale dla większości małych działalności kluczowe będą faktury B2B i faktury kosztowe.

Najważniejsze zasady

Przy KSeF najważniejsze jest odróżnienie wystawiania faktur od ich odbierania. Część przedsiębiorców mogła później zacząć obowiązkowo wystawiać faktury w systemie, ale odbieranie faktur przez KSeF stało się obowiązkowe wcześniej.

Najważniejsze zasady są takie:

- KSeF dotyczy faktur ustrukturyzowanych, a nie zwykłych plików PDF,

- obowiązek wystawiania faktur w KSeF wchodzi etapami,

- odbieranie faktur przez KSeF obowiązuje szerzej od 1 lutego 2026 roku,

- najmniejsi podatnicy mogą korzystać z przejściowego ułatwienia do końca 2026 roku,

- faktury konsumenckie są poza głównym obowiązkowym zakresem,

- biuro rachunkowe może pomóc, ale nie przejmuje całej odpowiedzialności przedsiębiorcy,

- w 2026 roku nie są nakładane sankcje za błędy związane ze stosowaniem KSeF, ale obowiązki nadal trzeba wdrażać.

Najważniejsze liczby, limity i terminy

W 2026 roku trzeba pilnować kilku dat i limitów. To one decydują o tym, kiedy firma musi wystawiać faktury w KSeF i czy może korzystać z przejściowego ułatwienia.

Najważniejsze wartości są takie:

- 1 lutego 2026 roku, obowiązek wystawiania faktur w KSeF dla podatników, których sprzedaż z VAT w 2024 roku przekroczyła 200 mln zł,

- 1 lutego 2026 roku, co do zasady obowiązkowe otrzymywanie faktur przy użyciu KSeF dla podatników, z ustawowymi wyłączeniami,

- 1 kwietnia 2026 roku, obowiązek wystawiania faktur w KSeF dla pozostałych podatników,

- 10 000 zł brutto miesięcznie, limit przejściowego ułatwienia dla najmniejszych podatników do końca 2026 roku,

- 31 grudnia 2026 roku, koniec przejściowego ułatwienia dla podatników mieszczących się w limicie,

- 1 stycznia 2027 roku, możliwe stosowanie sankcji za niedopełnienie obowiązków KSeF i zakończenie części ułatwień.

Limit 10 000 zł dotyczy miesięcznej wartości sprzedaży dokumentowanej fakturami, które podlegają obowiązkowi wystawienia w KSeF. Po jego przekroczeniu obowiązek wystawiania w KSeF powstaje od faktury, która przekroczyła limit, i obejmuje kolejne faktury.

Jak to działa w praktyce?

W praktyce KSeF trzeba wdrożyć jak proces, a nie jak jedną aplikację. Najpierw trzeba sprawdzić, czy firma wystawia faktury objęte systemem, potem ustalić narzędzie, dostęp i obieg dokumentów.

Najprostsza kolejność wygląda tak:

1. Sprawdź, czy wystawiasz faktury innym przedsiębiorcom.

2. Ustal, od kiedy masz obowiązek wystawiania faktur w KSeF.

3. Sprawdź, czy możesz korzystać z limitu 10 000 zł brutto miesięcznie do końca 2026 roku.

4. Ustal, w jakim programie będziesz wystawiać faktury.

5. Nadaj dostęp księgowości albo ustal sposób pobierania dokumentów.

6. Sprawdź, gdzie będziesz odbierać faktury kosztowe.

7. Ustal procedurę na faktury błędne, korekty i sytuacje awaryjne.

8. Zachowuj potwierdzenia i komunikaty z systemu.

Najgorsze podejście to odkładanie tematu do pierwszej faktury, która nie przejdzie przez system. KSeF nie musi być trudny, ale wymaga uporządkowania.

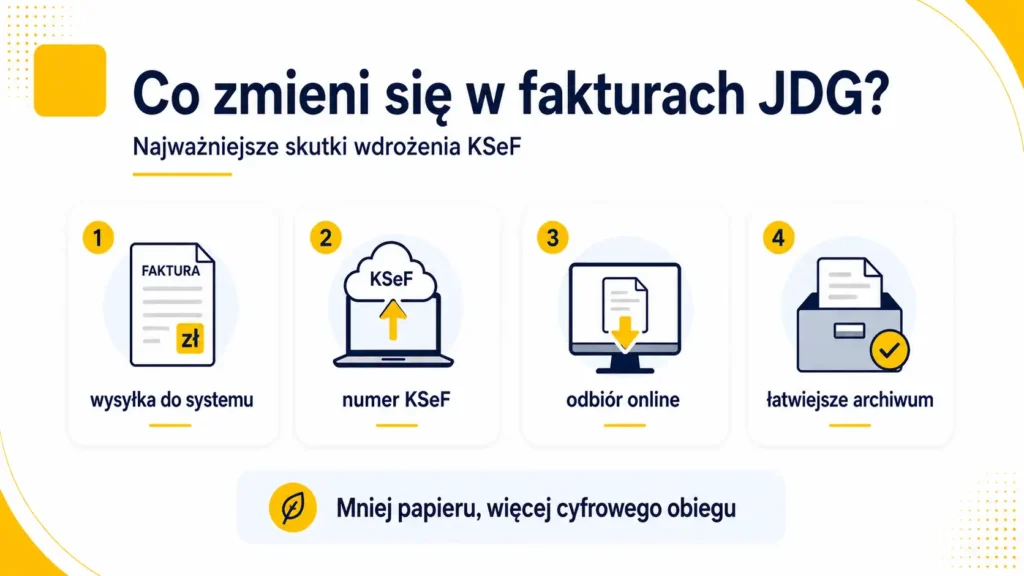

Co zmieni się w fakturach?

Największa zmiana polega na tym, że faktura przestaje być wyłącznie dokumentem wysyłanym kontrahentowi. W wielu przypadkach będzie dokumentem przekazanym do KSeF, a dopiero potem odbieranym przez nabywcę.

Zmieni się też znaczenie dostępu do dokumentów. Przedsiębiorca powinien wiedzieć, kto może wystawiać faktury w jego imieniu, kto może je odbierać, kto widzi faktury kosztowe i jak biuro rachunkowe dostaje dokumenty do rozliczeń.

Dla małej firmy oznacza to więcej dyscypliny przy danych kontrahenta, NIP, numerach faktur, korektach i terminach. Jeżeli wcześniej faktury były wysyłane tylko mailem, trzeba sprawdzić, czy obecny sposób pracy nadal wystarczy.

Przykład z praktyki

Freelancer wystawia co miesiąc kilka faktur dla firm. Do tej pory generował PDF w prostym programie i wysyłał go mailem. Po wejściu obowiązkowego KSeF samo wysłanie PDF-a nie jest już pełnym procesem w transakcjach objętych systemem.

Taki przedsiębiorca powinien sprawdzić, czy jego program do faktur obsługuje KSeF, czy księgowa ma dostęp do systemu i czy faktury kosztowe od kontrahentów będą pobierane automatycznie czy ręcznie.

Wniosek jest prosty: przy małej liczbie faktur KSeF nie musi być dużym projektem, ale musi być świadomie ustawiony.

Dokumenty i obowiązki

KSeF porządkuje część obiegu faktur, ale nie zwalnia przedsiębiorcy z kontroli dokumentów. Nadal trzeba wiedzieć, jakie faktury zostały wystawione, które zostały odebrane i czy trafiły do księgowości.

W praktyce warto mieć:

- dostęp do narzędzia obsługującego KSeF,

- ustalone uprawnienia dla księgowości,

- procedurę wystawiania faktur sprzedażowych,

- procedurę pobierania faktur kosztowych,

- zasady postępowania przy korektach,

- potwierdzenia nadania lub odbioru dokumentów,

- kontakt do osoby odpowiedzialnej za błędy techniczne.

Nie trzeba tworzyć korporacyjnej instrukcji. W jednoosobowej działalności wystarczy prosty schemat: wystawiam fakturę, sprawdzam status, przekazuję informację księgowości, odbieram koszty i reaguję na błędy.

Jak przygotować firmę do KSeF?

Najlepiej zacząć od prostego przeglądu obiegu faktur. Trzeba zobaczyć, gdzie faktura powstaje, jak trafia do kontrahenta, jak wraca do księgowości i kto odpowiada za ewentualne błędy.

Praktyczna kolejność jest taka:

1. Sprawdź program do faktur.

2. Ustal z księgowością zakres jej dostępu.

3. Przetestuj wystawienie i odbiór faktury.

4. Sprawdź, jak pobierasz faktury kosztowe.

5. Ustal, kto reaguje przy błędnym NIP, błędnej kwocie lub odrzuconej fakturze.

6. Zapisz krótki schemat działania na stałe.

Dobre przygotowanie polega na tym, że w dniu wystawienia faktury przedsiębiorca nie zastanawia się, gdzie kliknąć i komu wysłać dokument.

Czego nie widać od razu?

Na początku KSeF może wyglądać jak techniczna zmiana. W praktyce chodzi o kontrolę obiegu dokumentów. Jeżeli faktura zostanie wystawiona nieprawidłowo, źle przypisana albo nieodebrana, problem może pojawić się dopiero przy rozliczeniu podatku albo przy kontakcie z kontrahentem.

Nie widać też od razu wpływu na współpracę z biurem rachunkowym. Przedsiębiorca nadal odpowiada za własne faktury i dane kontrahentów. Księgowość może pomóc, ale musi mieć dostęp i jasne zasady pracy.

Na co uważać?

Najczęstsze błędy przy KSeF są organizacyjne, a nie techniczne.

1. Odkładanie wdrożenia na ostatni moment.

KSeF wymaga dostępu, programu i ustalonego obiegu dokumentów.

2. Mylenie PDF-a z fakturą ustrukturyzowaną.

PDF może być pomocny, ale w obowiązkowym zakresie nie zastępuje faktury w KSeF.

3. Brak dostępu dla księgowości.

Biuro rachunkowe nie pobierze dokumentów, jeśli nie ma uprawnień albo ustalonego procesu.

4. Ignorowanie faktur kosztowych.

Przedsiębiorca powinien wiedzieć, gdzie pojawiają się faktury od kontrahentów.

5. Mylenie faktur B2B z fakturami konsumenckimi.

Zakres obowiązku nie jest taki sam dla każdej sprzedaży.

6. Liczenie na to, że brak sankcji w 2026 roku rozwiąże problem.

Brak sankcji nie oznacza braku obowiązków.

Co zrobić w praktyce?

Jeżeli prowadzisz JDG, zacznij od trzech rzeczy. Sprawdź program do faktur, porozmawiaj z księgowością i ustal, kto ma dostęp do KSeF. To wystarczy, żeby uniknąć większości chaosu.

Jeżeli wystawiasz niewiele faktur, nie musisz robić z tego dużego projektu. Ale musisz mieć pewność, że faktura sprzedażowa i kosztowa trafią do właściwego miejsca.

Kiedy warto skonsultować temat?

Warto skonsultować KSeF z księgowością, jeśli masz różne rodzaje sprzedaży, faktury dla firm i konsumentów, sprzedaż zagraniczną, faktury cykliczne, korekty albo kilku osób wystawiających dokumenty w Twoim imieniu.

Konsultacja ma sens także wtedy, gdy korzystasz z przejściowego limitu 10 000 zł brutto miesięcznie. Trzeba wiedzieć, co wlicza się do limitu i co dzieje się po jego przekroczeniu.

Czy KSeF ma sens dla małej firmy?

Z punktu widzenia małej firmy KSeF jest dodatkowym obowiązkiem organizacyjnym. Trzeba ustawić dostęp, program i współpracę z księgowością. To wymaga czasu, zwłaszcza jeśli przedsiębiorca wcześniej wystawiał faktury bardzo prosto.

Z drugiej strony system może uporządkować dokumenty. Faktury nie powinny ginąć w mailach, księgowość może szybciej pobierać dokumenty, a przedsiębiorca może łatwiej odtworzyć historię fakturowania.

KSeF ma sens wtedy, gdy firma traktuje go jako proces. Jeśli przedsiębiorca zostawi temat na ostatnią chwilę, system może dać więcej chaosu niż porządku.

Podsumowanie

KSeF dla jednoosobowej działalności zmienia sposób wystawiania i odbierania faktur. Dla większości małych przedsiębiorców kluczowe są terminy 1 lutego i 1 kwietnia 2026 roku oraz przejściowy limit 10 000 zł brutto miesięcznie do końca 2026 roku.

Największy błąd to myślenie, że wystarczy dotychczasowy PDF i mail do klienta. W transakcjach objętych KSeF trzeba zadbać o system, dostęp, status faktury i odbiór dokumentów.

Najprostsza zasada jest taka: ustal program, dostęp księgowości i proces obiegu faktur. Wtedy KSeF staje się kolejnym elementem firmy, a nie awarią w ostatniej chwili.