Koszty firmowe narzędzi AI. Jak rozliczać ChatGPT, Canva i telefon?

Narzędzia AI, Canva, telefon, internet i aplikacje abonamentowe stały się normalnymi kosztami małej firmy. Problem zaczyna się wtedy, gdy przedsiębiorca wrzuca w koszty wszystko bez zastanowienia albo nie rozlicza niczego, bo boi się błędu.

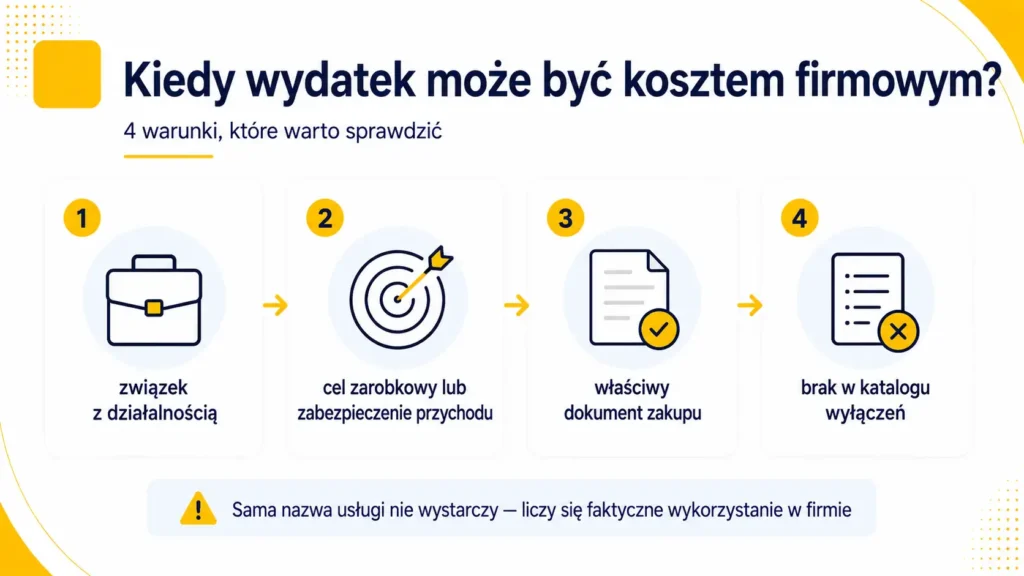

Zasada jest praktyczna: wydatek może być kosztem firmowym, jeśli ma związek z działalnością, jest racjonalny, udokumentowany i nie jest wyłączony z kosztów podatkowych. Przy narzędziach cyfrowych trzeba dodatkowo uważać na użytek prywatny, VAT, faktury i usługi zagraniczne.

Co to jest koszt firmowy?

Koszt firmowy to wydatek poniesiony w celu osiągnięcia przychodu albo zachowania lub zabezpieczenia źródła przychodów. W praktyce chodzi o wydatek, który ma sens z punktu widzenia prowadzonej działalności.

Nie każdy zakup opłacony z firmowego konta jest automatycznie kosztem. Trzeba umieć wyjaśnić, po co narzędzie jest potrzebne w firmie i jak pomaga zarabiać, obsługiwać klientów, tworzyć ofertę, prowadzić marketing albo organizować pracę.

W najprostszym ujęciu koszt powinien być:

- związany z działalnością,

- racjonalny dla danej firmy,

- udokumentowany,

- poniesiony przez przedsiębiorcę,

- niewyłączony z kosztów podatkowych,

- rozliczony zgodnie z rzeczywistym użyciem.

Dlaczego to ma znaczenie w praktyce?

Koszty firmowe zmniejszają dochód przy skali podatkowej i podatku liniowym. Przy ryczałcie typowe koszty nie obniżają podatku dochodowego, ale nadal mogą mieć znaczenie dokumentacyjne albo VAT.

Dla małej firmy narzędzia cyfrowe są często potrzebne. ChatGPT może pomagać w analizie, researchu, tekstach albo kodzie. Canva może służyć do ofert, grafik i prezentacji. Telefon może być używany do kontaktu z klientami, autoryzacji usług, zdjęć produktów i pracy zdalnej.

Kogo dotyczy rozliczanie takich wydatków?

Ten temat dotyczy przedsiębiorców, którzy korzystają z narzędzi cyfrowych w działalności. Szczególnie ważny jest dla osób, które pracują zdalnie albo świadczą usługi wiedzy.

Najczęściej dotyczy:

- freelancerów,

- twórców internetowych,

- copywriterów,

- grafików,

- marketerów,

- programistów,

- konsultantów,

- szkoleniowców,

- sklepów internetowych,

- usługodawców B2B,

- osób pracujących telefonem i aplikacjami online.

Im bardziej narzędzie jest powiązane z usługą albo sprzedażą, tym łatwiej obronić koszt. Im bardziej wygląda prywatnie, tym większe znaczenie ma proporcja i dokumentacja.

Najważniejsze zasady

Przy narzędziach AI i aplikacjach online najważniejszy jest związek z działalnością. Sam fakt, że narzędzie jest popularne albo przydatne prywatnie, nie wystarczy.

Najważniejsze zasady są takie:

- koszt musi mieć związek z firmą,

- wydatek powinien być udokumentowany,

- przy użytku mieszanym warto stosować proporcję,

- na ryczałcie koszty zwykle nie obniżają PIT,

- VAT odlicza się tylko w zakresie związanym z czynnościami opodatkowanymi,

- przy usługach zagranicznych trzeba sprawdzić import usług,

- droższy sprzęt może wymagać rozliczenia jako środek trwały.

Największy błąd to księgowanie prywatnej subskrypcji tylko dlatego, że nazywa się profesjonalnie.

Najważniejsze liczby, limity i terminy

W tym temacie nie ma jednego limitu dla ChatGPT albo Canvy. Są jednak progi i zasady, które mogą mieć znaczenie przy rozliczeniu.

Warto pamiętać:

- przy skali i podatku liniowym koszty mogą obniżać dochód,

- przy ryczałcie koszty zwykle nie obniżają PIT,

- sprzęt o wartości początkowej przekraczającej 10 000 zł może wymagać rozliczenia jako środek trwały,

- VAT można odliczać tylko w zakresie związanym z działalnością opodatkowaną,

- przy usługach zagranicznych może pojawić się obowiązek rozliczenia VAT po stronie nabywcy,

- koszty w walucie obcej trzeba przeliczyć na złote według właściwego kursu podatkowego.

Przy stałych subskrypcjach najlepiej ustalić z księgowością schemat księgowania i stosować go konsekwentnie.

Jak to działa w praktyce?

Najpierw trzeba ustalić, czy narzędzie jest używane w firmie. Dopiero potem sprawdza się dokument, VAT, walutę i ewentualną proporcję.

Praktyczna kolejność wygląda tak:

1. Sprawdź, do czego narzędzie jest używane w działalności.

2. Pobierz fakturę albo inny poprawny dokument.

3. Sprawdź, czy dokument jest wystawiony na firmę.

4. Ustal, czy narzędzie jest używane prywatnie i firmowo.

5. Zastosuj proporcję, jeśli użytek jest mieszany.

6. Sprawdź VAT i kraj dostawcy.

7. Przelicz walutę, jeśli płatność jest w euro albo dolarach.

8. Przekaż dokument księgowości z opisem, jeśli może być niejasny.

Dobrze opisany koszt jest dużo łatwiejszy do obrony niż sam wyciąg z karty.

ChatGPT, Canva i podobne abonamenty

Abonament za narzędzie AI lub program graficzny można ująć w kosztach, jeśli realnie wspiera działalność. Dla copywritera ChatGPT może pomagać w researchu, strukturze tekstu albo analizie materiałów. Dla programisty może wspierać pracę nad kodem. Dla marketera Canva może być narzędziem codziennej pracy.

Najważniejsze jest to, żeby koszt nie był prywatną ciekawością ukrytą w firmie. Jeżeli narzędzie jest używane częściowo prywatnie, rozsądne jest rozliczenie tylko części firmowej.

Warto też mieć ślad użycia. Nie musi to być osobna notatka do każdej faktury. Wystarczy, że sposób wykorzystania wynika z projektów, ofert, materiałów dla klientów, opisów produktów albo charakteru działalności.

Telefon i internet w kosztach firmy

Telefon może być kosztem, jeśli służy do kontaktu z klientami, dostawcami, biurem rachunkowym, urzędem albo do obsługi aplikacji firmowych. Do kosztów można zaliczać abonament, internet oraz zakup telefonu, jeśli wydatek ma związek z działalnością.

Największy problem to użytek mieszany. Jeżeli jeden telefon służy firmie i sprawom prywatnym, rozliczenie 100% kosztu może być trudne do obrony. Bezpieczniejsza jest proporcja albo osobny numer firmowy.

Podobnie jest z internetem. Jeżeli przedsiębiorca pracuje z domu i jedno łącze służy całej rodzinie, rozliczenie całości może być ryzykowne. Osobny internet firmowy ułatwia dokumentowanie kosztu.

VAT i usługi zagraniczne

Przy polskich fakturach sprawa zwykle jest prostsza. Jeżeli przedsiębiorca jest czynnym podatnikiem VAT i zakup służy czynnościom opodatkowanym, może odliczyć VAT w odpowiednim zakresie.

Przy zagranicznych usługach cyfrowych trzeba uważać bardziej. Wiele aplikacji online jest kupowanych od podmiotów zagranicznych. W takiej sytuacji może powstać import usług i obowiązek rozliczenia VAT po stronie nabywcy, także u części podatników zwolnionych z VAT.

To jest miejsce, w którym warto współpracować z księgowością. Trzeba sprawdzić kraj dostawcy, dane nabywcy, numer VAT, walutę, rodzaj dokumentu i sposób rozliczenia podatku.

Przykład z praktyki

Freelancer przygotowuje teksty, prezentacje i materiały dla klientów. Korzysta z ChatGPT do porządkowania researchu i z Canvy do ofert. Ma faktury na firmę i używa narzędzi głównie w projektach dla klientów. Taki koszt jest łatwiejszy do obrony.

Inna osoba kupuje te same subskrypcje, ale używa ich głównie prywatnie, do planowania podróży i projektów osobistych. W takiej sytuacji pełne rozliczenie w firmie byłoby ryzykowne.

Wniosek jest prosty: nie decyduje nazwa narzędzia, tylko jego realne użycie.

Dokumenty i obowiązki

Podstawą jest faktura albo inny dowód księgowy. Przy usługach cyfrowych często trzeba pobrać dokument samodzielnie z panelu użytkownika.

Na dokumencie najlepiej mieć:

- nazwę firmy,

- NIP,

- adres,

- nazwę usługi,

- datę,

- okres abonamentu,

- kwotę,

- walutę,

- dane dostawcy,

- numer VAT dostawcy, jeśli występuje.

Sam wyciąg bankowy może być pomocny, ale zwykle nie pokazuje wystarczająco jasno, jaką usługę kupiono i od kogo.

Jak ocenić, czy wydatek można wrzucić w koszty?

Najlepiej przejść przez krótką checklistę.

1. Czy narzędzie pomaga osiągnąć, zachować albo zabezpieczyć przychód?

2. Czy potrafisz wyjaśnić związek z działalnością?

3. Czy masz fakturę albo inny dowód?

4. Czy narzędzie nie jest głównie prywatne?

5. Czy przy użytku mieszanym stosujesz proporcję?

6. Czy sprawdziłeś VAT?

7. Czy przy zakupie zagranicznym księgowość wie, jak go rozliczyć?

8. Czy koszt pasuje do formy opodatkowania?

Jeżeli przy którymś punkcie odpowiedź jest niejasna, lepiej doprecyzować temat przed księgowaniem.

Czego nie widać od razu?

Najczęściej nie widać różnicy między kosztem podatkowym a odliczeniem VAT. Wydatek może być kosztem w PIT, ale VAT może nie podlegać odliczeniu. Może też wymagać innego rozliczenia przy usługach zagranicznych.

Nie widać też problemu prywatnego użycia. Jedna subskrypcja może być używana zarówno do firmy, jak i do spraw osobistych. Wtedy pełne rozliczenie może być trudne do obrony.

Na co uważać?

Najczęstsze błędy są praktyczne.

1. Wrzucanie prywatnych subskrypcji w koszty.

Sam zakup narzędzia nie wystarczy. Liczy się związek z firmą.

2. Brak faktury albo dowodu.

Obciążenie karty to często za mało.

3. Ignorowanie VAT przy zagranicznych usługach.

Mały abonament też może wymagać sprawdzenia importu usług.

4. Mylenie kosztu PIT z odliczeniem VAT.

To są dwa różne mechanizmy.

5. Rozliczanie 100% telefonu używanego prywatnie.

Przy użytku mieszanym warto rozważyć proporcję.

6. Jednorazowe księgowanie drogiego sprzętu bez sprawdzenia zasad.

Sprzęt może wymagać ujęcia jako środek trwały.

Co zrobić w skrócie?

ChatGPT, Canva, telefon i internet mogą być kosztami firmowymi, jeśli realnie służą działalności. Trzeba mieć dokument, umieć wyjaśnić cel biznesowy i rozliczać wydatek zgodnie z faktycznym użyciem.

Przy użytku mieszanym stosuj proporcję. Przy usługach zagranicznych sprawdzaj VAT. Przy droższym sprzęcie sprawdzaj, czy nie wchodzi w środki trwałe.

Kiedy warto skonsultować temat?

Warto skonsultować koszt z księgowością, jeśli dostawca jest zagraniczny, dokument nie jest klasyczną fakturą, usługa jest używana prywatnie i firmowo albo zakup dotyczy droższego sprzętu.

Konsultacja ma sens także przy ryczałcie, VAT zwolnionym i kilku różnych źródłach przychodów. Wtedy prosty wydatek może mieć inne skutki podatkowe niż się wydaje.

Czy rozliczanie takich kosztów ma sens?

Tak, jeśli narzędzia faktycznie pracują dla firmy. Dobrze udokumentowane koszty mogą obniżyć dochód przy skali i podatku liniowym, a przy VAT mogą pozwolić na odliczenie podatku w odpowiednim zakresie.

Nie ma sensu tworzyć kosztów na siłę. Jeżeli narzędzie jest prywatne, a firma nie potrafi wykazać jego użycia, księgowanie może przynieść więcej ryzyka niż korzyści.

Najlepsze podejście jest proste: najpierw cel biznesowy i dokument, potem księgowanie.

Podsumowanie

Narzędzia AI, Canva, telefon, internet i aplikacje cyfrowe mogą być kosztami firmowymi, jeśli mają związek z działalnością, są racjonalne i dobrze udokumentowane. Nie decyduje nazwa narzędzia, tylko jego realne użycie.

Najwięcej uwagi wymagają faktury, użytek prywatny, VAT, usługi zagraniczne i droższy sprzęt. Przy skali i liniowym koszty mogą obniżać dochód. Przy ryczałcie zwykle nie obniżają PIT.

Najprostsza zasada jest taka: jeśli potrafisz wyjaśnić, po co firmie dany wydatek, masz dokument i rozliczasz go zgodnie z rzeczywistym użyciem, ryzyko jest dużo mniejsze.