Działalność nierejestrowana. Limity, podatki i obowiązki

Działalność nierejestrowana pozwala legalnie dorabiać bez zakładania firmy, ale tylko w małej skali i pod konkretnymi warunkami. To dobre rozwiązanie na start, test pomysłu albo drobną sprzedaż, ale nie jest furtką do prowadzenia normalnego biznesu bez rejestracji.

W 2026 roku najważniejszy jest kwartalny limit przychodu należnego. Trzeba też pamiętać o ewidencji sprzedaży, PIT-36, kosztach, obowiązkach wobec klientów i sytuacjach, w których działalność nierejestrowana przestaje być bezpieczna.

Co to jest działalność nierejestrowana?

Działalność nierejestrowana to drobna działalność zarobkowa osoby fizycznej, którą można prowadzić bez wpisu do CEIDG, jeśli spełnione są warunki ustawowe. Chodzi o małą skalę, a nie o ukrywanie stałej firmy.

W praktyce może to być sprzedaż rękodzieła, drobne usługi, korepetycje, proste konsultacje, grafiki, produkty cyfrowe albo testowanie pomysłu na biznes. Kluczowe jest to, aby przychód należny nie przekroczył limitu i aby działalność nie wymagała koncesji, licencji albo wpisu do rejestru działalności regulowanej.

W najprostszym ujęciu:

- nie rejestrujesz firmy w CEIDG,

- pilnujesz limitu przychodu,

- prowadzisz prostą ewidencję,

- dokumentujesz koszty,

- rozliczasz dochód w PIT-36,

- odpowiadasz wobec klientów tak jak sprzedawca lub usługodawca.

Dlaczego to ma znaczenie w praktyce?

Działalność nierejestrowana jest wygodna, bo pozwala zacząć bez rejestracji w CEIDG i bez typowych składek przedsiębiorcy. Trzeba jednak uważać przy usługach, bo niektóre umowy mogą mieć własne skutki składkowe. Problem pojawia się też wtedy, gdy skala sprzedaży rośnie, zamówienia są regularne, a osoba prowadząca taką aktywność dalej zachowuje się tak, jakby nie miała żadnych obowiązków.

Z punktu widzenia podatków i prawa najważniejsze jest to, że brak firmy nie oznacza braku rozliczeń. Trzeba wiedzieć, ile wynosi przychód, jakie są koszty, czy limit nie został przekroczony i czy dana aktywność nadal mieści się w działalności nierejestrowanej.

Kogo dotyczy działalność nierejestrowana?

Ten temat dotyczy osób fizycznych, które chcą dorabiać poza etatem, przetestować pomysł albo prowadzić małą sprzedaż bez zakładania firmy od pierwszego dnia.

Najczęściej powinny się nim zainteresować osoby, które:

- sprzedają rękodzieło,

- wykonują drobne usługi,

- prowadzą korepetycje,

- tworzą grafiki lub proste projekty,

- sprzedają produkty cyfrowe,

- testują pomysł na działalność,

- dorabiają okazjonalnie po godzinach,

- nie wiedzą jeszcze, czy projekt ma sens jako pełna firma.

Nie jest to rozwiązanie dla każdego. Jeżeli od początku planujesz reklamy, dużą skalę, stałych klientów biznesowych i regularną sprzedaż, działalność nierejestrowana może być tylko krótkim etapem.

Najważniejsze zasady

Działalność nierejestrowana działa tylko wtedy, gdy spełnione są warunki. Nie wystarczy powiedzieć, że sprzedaż jest mała albo że to dopiero test.

Najważniejsze zasady są takie:

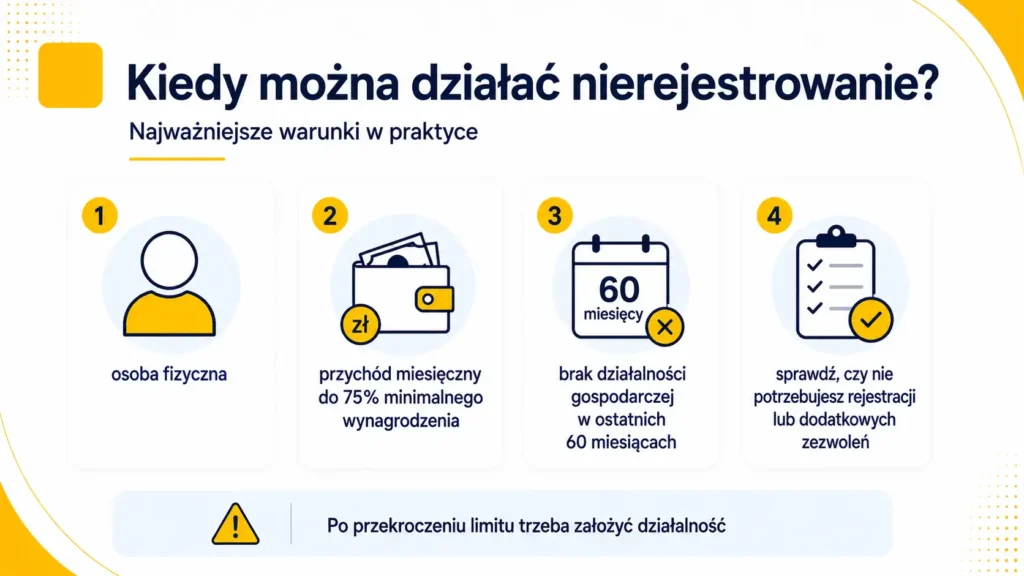

- działalność może prowadzić osoba fizyczna,

- przychód należny nie może przekroczyć limitu,

- w ostatnich 60 miesiącach co do zasady nie można było wykonywać działalności gospodarczej,

- działalność nie może wymagać koncesji, licencji ani wpisu do rejestru działalności regulowanej,

- nie można prowadzić jej w ramach spółki cywilnej,

- trzeba prowadzić prostą ewidencję sprzedaży,

- dochód rozlicza się w PIT-36.

Jeżeli któryś warunek nie jest spełniony, trzeba rozważyć rejestrację działalności, umowę cywilnoprawną albo inny sposób rozliczenia.

Najważniejsze liczby, limity i terminy

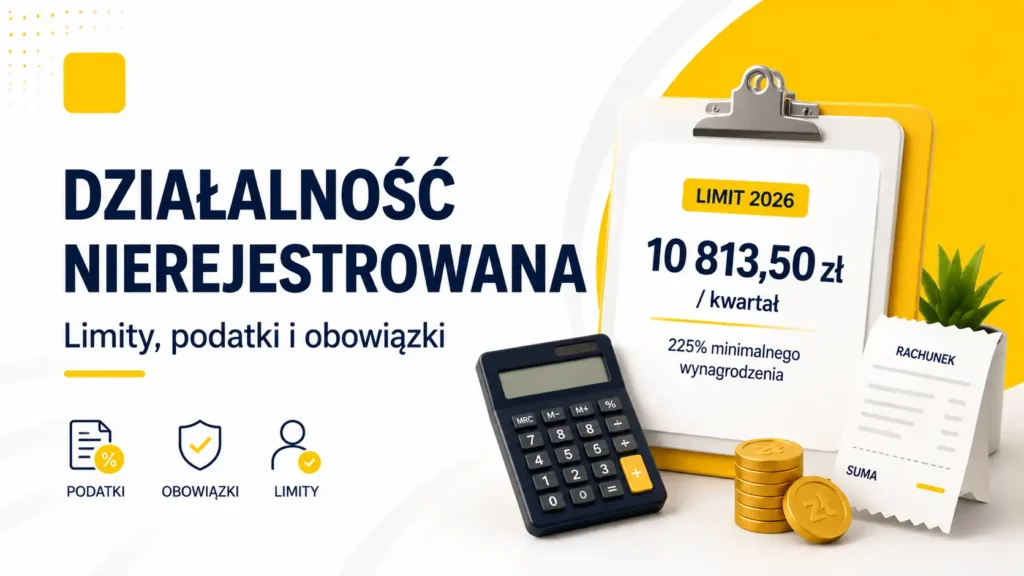

W 2026 roku limit działalności nierejestrowanej jest kwartalny. To duża różnica względem wcześniejszych zasad, bo trzeba patrzeć na kwartał, a nie na każdy miesiąc osobno.

Najważniejsze wartości są takie:

- minimalne wynagrodzenie w 2026 roku: 4806 zł brutto,

- limit kwartalny: 225% minimalnego wynagrodzenia,

- limit kwartalny w 2026 roku: 10 813,50 zł brutto przychodu należnego,

- okres bez wykonywania działalności gospodarczej: zasadniczo 60 miesięcy,

- termin na złożenie wniosku CEIDG po przekroczeniu limitu: 7 dni od dnia przekroczenia,

- rozliczenie podatku: PIT-36 po zakończeniu roku.

Limit dotyczy przychodu należnego, a nie tylko pieniędzy, które faktycznie wpłynęły na konto. Jeżeli klient powinien zapłacić za usługę albo towar, kwota może liczyć się do limitu nawet wtedy, gdy płatność przyjdzie później.

Jak to działa w praktyce?

Działalność nierejestrowana wymaga prostego, ale konsekwentnego pilnowania przychodów. Nie trzeba prowadzić rozbudowanej księgowości, ale trzeba wiedzieć, ile wynosi sprzedaż i czy limit nie został przekroczony.

Praktyczna kolejność wygląda tak:

1. Sprawdź, czy możesz prowadzić działalność nierejestrowaną.

2. Ustal, czy Twoja aktywność nie wymaga zezwolenia, licencji albo wpisu do rejestru.

3. Zacznij prowadzić prostą ewidencję sprzedaży.

4. Zapisuj przychód należny, a nie tylko wpływy na konto.

5. Dokumentuj koszty, jeśli chcesz je później odliczyć w PIT.

6. Pilnuj limitu kwartalnego.

7. Po przekroczeniu limitu złóż wniosek do CEIDG w terminie 7 dni.

8. Po roku rozlicz dochód w PIT-36.

Największy problem pojawia się wtedy, gdy ktoś odkrywa przekroczenie limitu po czasie. Wtedy formalnie działalność mogła już stać się działalnością gospodarczą.

Podatki i rozliczenie roczne

Przychód z działalności nierejestrowanej nie jest rozliczany jak przychód z działalności gospodarczej. W PIT wykazuje się go w formularzu PIT-36, w miejscu przeznaczonym dla działalności nierejestrowanej.

W trakcie roku nie płaci się miesięcznych zaliczek na podatek dochodowy. Dochód rozlicza się po zakończeniu roku. Przychód można pomniejszyć o koszty, jeśli zostały poniesione w celu osiągnięcia przychodu i są udokumentowane.

Podatek jest liczony według skali podatkowej. Jeżeli masz też dochody z etatu, zlecenia albo innych źródeł opodatkowanych skalą, łączą się one w jednym zeznaniu PIT-36.

Przykład z praktyki

Osoba sprzedaje ręcznie robione świece. W jednym kwartale ma 7600 zł przychodu należnego, a w kolejnym 10 500 zł. Nadal mieści się w limicie, jeśli spełnia pozostałe warunki.

Jeżeli w następnym kwartale przychód należny przekroczy 10 813,50 zł, działalność staje się działalnością gospodarczą od dnia przekroczenia limitu. Od tego momentu trzeba przygotować wpis do CEIDG i rozliczać się jak przedsiębiorca.

Wniosek jest prosty: nie wystarczy patrzeć na przelewy. Trzeba pilnować przychodu należnego w kwartale.

Dokumenty i obowiązki

Działalność nierejestrowana nie wymaga pełnej księgowości, ale wymaga porządku w dokumentach. Przy sprzedaży internetowej albo usługach dla klientów brak ewidencji szybko prowadzi do chaosu.

Warto prowadzić i zachowywać:

- ewidencję sprzedaży,

- daty sprzedaży i wykonania usługi,

- kwoty należne i otrzymane,

- informacje o zwrotach,

- potwierdzenia płatności,

- rachunki lub faktury kosztowe,

- korespondencję z klientami,

- dowody wysyłki, jeśli sprzedajesz towary.

Klient może poprosić o dokument sprzedaży. W zależności od sytuacji może to być rachunek albo faktura. Trzeba też pamiętać o prawach konsumenta, reklamacji, jakości produktu i rzetelnym opisie oferty.

Jak ocenić, czy trzeba założyć firmę?

Nie zawsze wystarczy sam limit. Jeżeli działalność zaczyna wyglądać jak zorganizowany biznes, warto wcześniej przygotować się do CEIDG.

Sprawdź po kolei:

1. Czy sprzedaż jest regularna?

2. Czy reklamujesz ofertę?

3. Czy masz stałych klientów?

4. Czy przychody zbliżają się do limitu?

5. Czy kupujesz rzeczy specjalnie po to, żeby je odsprzedać?

6. Czy działalność wymaga licencji, koncesji albo wpisu do rejestru?

7. Czy klientami są firmy, które oczekują faktur i stałej współpracy?

Jeżeli odpowiedzi coraz częściej są twierdzące, działalność nierejestrowana może przestać być właściwym modelem.

Czego nie widać od razu?

Na początku działalność nierejestrowana wygląda bardzo prosto. Nie ma CEIDG, nie ma składek ZUS, nie ma pełnej księgowości. Łatwo jednak nie zauważyć obowiązków wobec klientów, podatku rocznego i konieczności dokumentowania kosztów.

Drugim ukrytym ryzykiem jest szybki wzrost sprzedaży. Jeśli projekt zacznie działać lepiej niż zakładałeś, limit może zostać przekroczony szybciej, niż zdążysz przygotować formalności.

Na co uważać?

Najczęstsze błędy są praktyczne.

1. Mylenie wpływów z przychodem należnym.

Limit dotyczy przychodu należnego, a nie tylko tego, co już wpłynęło na konto.

2. Brak ewidencji sprzedaży.

Bez ewidencji trudno udowodnić, że limit nie został przekroczony.

3. Ignorowanie kosztów.

Koszty mogą obniżyć dochód w PIT, ale muszą być udokumentowane.

4. Udawanie małej skali przy regularnym biznesie.

Stała, zorganizowana sprzedaż może wyglądać jak działalność gospodarcza.

5. Pomijanie obowiązków wobec klientów.

Brak firmy nie znosi odpowiedzialności za produkt, usługę, reklamację i opis oferty.

6. Zbyt późna rejestracja CEIDG.

Po przekroczeniu limitu trzeba działać szybko.

Co zrobić w skrócie?

Działalność nierejestrowana ma sens, gdy chcesz legalnie dorobić, sprawdzić pomysł albo zacząć spokojnie bez pełnych kosztów firmy.

Przygotuj prostą ewidencję, zapisuj sprzedaż od pierwszego dnia, dokumentuj koszty i sprawdzaj limit po każdej większej transakcji. Jeżeli zbliżasz się do limitu, zacznij przygotowywać rejestrację firmy wcześniej.

Kiedy warto skonsultować temat?

Warto porozmawiać z księgowym albo doradcą, jeśli sprzedajesz firmom, masz dużo zamówień, działasz online, nie wiesz, czy musisz być podatnikiem VAT, albo Twoja usługa może wymagać zezwolenia.

Konsultacja ma sens także wtedy, gdy planujesz przekroczenie limitu i chcesz płynnie przejść z działalności nierejestrowanej na JDG.

Czy działalność nierejestrowana ma sens?

Tak, jeśli traktujesz ją jako test, etap przejściowy albo drobne dorabianie. To dobre rozwiązanie, gdy nie wiesz jeszcze, czy produkt albo usługa będą się sprzedawać.

Nie ma sensu, jeśli od początku planujesz większą skalę, reklamy, regularnych klientów i wysokie przychody. Wtedy lepiej szybciej uporządkować temat jako działalność gospodarczą.

Najlepsze podejście jest proste. Działalność nierejestrowana ma pomagać wystartować, a nie udawać firmę bez firmy.

Podsumowanie

Działalność nierejestrowana pozwala legalnie dorabiać bez rejestracji firmy, ale tylko przy spełnieniu konkretnych warunków. W 2026 roku najważniejszy jest kwartalny limit przychodu należnego 10 813,50 zł brutto.

Największy błąd to traktowanie jej jak działalności bez żadnych obowiązków. Nadal trzeba prowadzić ewidencję, dokumentować koszty, rozliczyć PIT-36 i pilnować praw klientów.

Najprostsza zasada jest taka: jeśli projekt rośnie, przygotuj się do CEIDG wcześniej. Działalność nierejestrowana jest dobra na start, ale nie powinna zastępować firmy, gdy skala przestaje być drobna.