Czynny żal. Kiedy może uratować przed karą skarbową?

Czynny żal może pomóc uniknąć kary za wykroczenie skarbowe albo przestępstwo skarbowe. Nie działa jednak automatycznie i nie jest pismem, które kasuje każdy problem z urzędem skarbowym.

Najważniejszy jest moment złożenia zawiadomienia, konkretny opis błędu i wykonanie zaległego obowiązku. Jeżeli urząd już ma udokumentowaną informację o naruszeniu albo rozpoczął czynności zmierzające do jego ujawnienia, czynny żal może być nieskuteczny.

Co to jest czynny żal?

Czynny żal to zawiadomienie organu o popełnieniu czynu zabronionego skarbowego. Mówiąc prościej, podatnik sam informuje urząd, że naruszył obowiązek, opisuje istotne okoliczności i naprawia skutki, jeśli powstała zaległość albo brak dokumentu.

Podstawą jest Kodeks karny skarbowy. Zasada jest taka, że sprawca nie podlega karze, jeżeli po popełnieniu czynu zawiadomi właściwy organ i ujawni istotne okoliczności, zanim organ sam skutecznie wykryje sprawę.

W najprostszym ujęciu czynny żal oznacza:

- przyznanie się do konkretnego naruszenia,

- opisanie, co się stało,

- wskazanie okresu i okoliczności,

- wykonanie zaległego obowiązku,

- zapłatę podatku i odsetek, jeśli powstała zaległość.

Dlaczego to ma znaczenie w praktyce?

W podatkach łatwo o błąd. Może to być niezłożony PIT, spóźniony JPK, niewysłana informacja, błąd w deklaracji albo zaniżony podatek. W części sytuacji oprócz samego podatku i odsetek pojawia się ryzyko odpowiedzialności karnej skarbowej.

Czynny żal jest praktycznym narzędziem ograniczania tego ryzyka. Nie zastępuje rozliczenia, ale może pomóc uniknąć kary, jeśli podatnik reaguje szybko, konkretnie i naprawia skutki.

Kogo dotyczy czynny żal?

Z czynnego żalu może skorzystać osoba, która popełniła czyn zabroniony na gruncie przepisów karnych skarbowych. Może to być przedsiębiorca, członek zarządu, pełnomocnik, księgowy albo osoba prywatna.

W praktyce temat dotyczy osób, które:

- nie złożyły deklaracji w terminie,

- nie wysłały JPK lub innego pliku,

- zaniżyły podatek,

- nie wykazały części przychodów,

- spóźniły się z informacją podatkową,

- zauważyły błąd przed wezwaniem z urzędu,

- chcą samodzielnie naprawić nieprawidłowość.

Nie każdy błąd wymaga czynnego żalu. Czasem wystarczy korekta deklaracji i zapłata różnicy. Przy poważniejszych naruszeniach albo opóźnionych obowiązkach czynny żal bywa bezpieczniejszy.

Najważniejsze zasady

Czynny żal działa tylko wtedy, gdy spełnione są warunki. Samo krótkie pismo z przeprosinami zwykle nie wystarczy.

Najważniejsze zasady są takie:

- trzeba złożyć zawiadomienie, zanim organ skutecznie wykryje sprawę,

- trzeba ujawnić istotne okoliczności czynu,

- trzeba wykonać zaległy obowiązek,

- trzeba zapłacić zaległość i odsetki, jeśli powstał podatek do zapłaty,

- pismo musi dotyczyć konkretnego naruszenia,

- czynny żal chroni przed karą skarbową, a nie przed samym podatkiem,

- są sytuacje, w których czynny żal nie będzie skuteczny.

Największe znaczenie ma czas. Im szybciej podatnik zareaguje po wykryciu błędu, tym większa szansa, że czynny żal spełni swoją funkcję.

Najważniejsze liczby, terminy i kanały

Czynny żal nie ma jednego uniwersalnego terminu w dniach. Kluczowe jest to, czy podatnik zdążył zareagować przed organem.

W praktyce trzeba zapamiętać:

- pismo musi wyprzedzić skuteczne wykrycie sprawy przez organ,

- trzeba wskazać istotne okoliczności czynu,

- zaległy obowiązek trzeba wykonać bez zwłoki,

- podatek i odsetki trzeba zapłacić, jeśli występuje zaległość,

- pismo można złożyć pisemnie, elektronicznie skutecznym kanałem albo ustnie do protokołu,

- od 2026 roku przy pismach do organów podatkowych trzeba uważać na ePUAP, bo dla osób fizycznych i podmiotów niepublicznych co do zasady nie jest skutecznym kanałem składania podań do organów podatkowych i KAS.

Najbezpieczniej korzystać z e-Urzędu Skarbowego, e-Doręczeń, pisma papierowego albo ustnego protokołu w urzędzie, zależnie od sprawy i dostępnego kanału.

Kiedy czynny żal może pomóc?

Czynny żal może pomóc wtedy, gdy podatnik sam ujawnia naruszenie i robi to przed organem. Chodzi o sytuację, w której urząd nie ma jeszcze wyraźnie udokumentowanej informacji o czynie albo nie rozpoczął czynności zmierzających do jego ujawnienia.

Najczęstsze sytuacje to:

- spóźnione zeznanie roczne,

- niewysłany plik JPK,

- pominięty przychód,

- zaniżony podatek,

- błąd w deklaracji,

- niezłożona informacja podatkowa,

- opóźniona korekta po samodzielnym wykryciu błędu.

W każdej z tych sytuacji ważne jest nie samo pismo, ale też naprawienie skutków. Jeżeli trzeba było wysłać plik, trzeba go wysłać. Jeżeli trzeba było zapłacić podatek, trzeba go zapłacić.

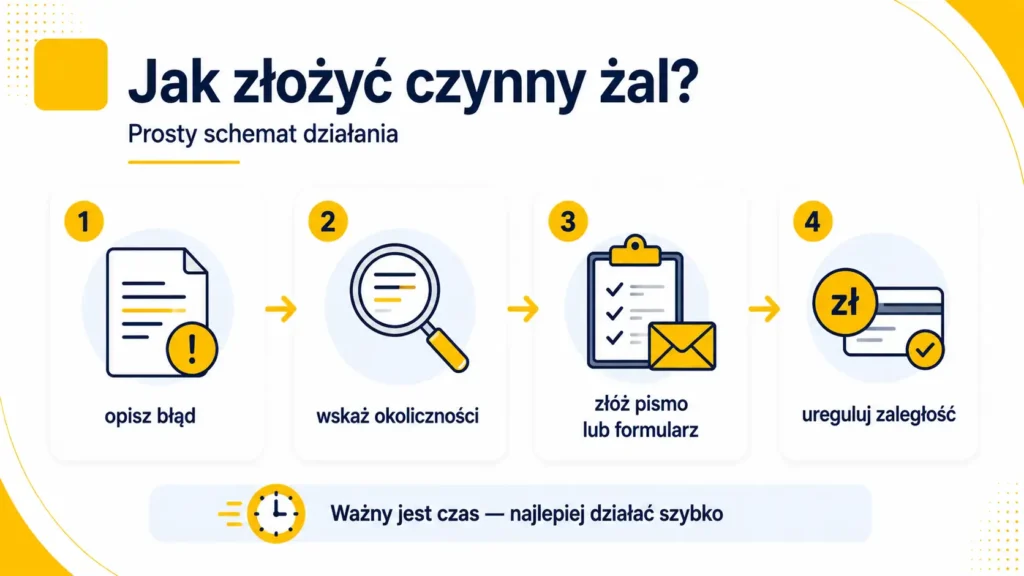

Jak złożyć czynny żal?

Czynny żal można złożyć na piśmie albo ustnie do protokołu. Pismo może być papierowe albo elektroniczne, ale trzeba użyć skutecznego kanału komunikacji z organem.

Praktyczna kolejność wygląda tak:

1. Ustal, jaki obowiązek nie został wykonany.

2. Sprawdź, jakiego okresu dotyczy błąd.

3. Przygotuj zaległą deklarację, korektę, plik albo informację.

4. Oblicz zaległość i odsetki, jeśli występują.

5. Zapłać należność albo wykonaj obowiązek.

6. Przygotuj konkretne pismo czynnego żalu.

7. Złóż je do właściwego organu skutecznym kanałem.

8. Zachowaj potwierdzenie złożenia.

Adresatem jest najczęściej naczelnik właściwego urzędu skarbowego. W szczególnych sprawach właściwy może być inny organ, dlatego warto sprawdzić to przed wysłaniem.

Co powinno znaleźć się w piśmie?

Pismo nie musi być napisane językiem prawniczym. Musi być konkretne. Organ powinien wiedzieć, jaki obowiązek został naruszony i jak podatnik naprawił błąd.

W piśmie warto wskazać:

- dane osoby składającej zawiadomienie,

- właściwy organ,

- opis czynu,

- okres, którego dotyczy sprawa,

- przyczynę błędu,

- istotne okoliczności,

- informację o złożeniu zaległej deklaracji lub korekty,

- informację o zapłacie podatku i odsetek,

- osoby współdziałające, jeśli takie były.

Nie warto pisać ogólnie, że „składam czynny żal za wszystkie błędy”. Takie pismo może być zbyt niekonkretne.

Przykład z praktyki

Podatnik zauważa po terminie, że nie złożył zeznania rocznego. Składa zaległy PIT, płaci podatek z odsetkami, jeśli podatek wyszedł do zapłaty, i wysyła czynny żal z opisem przyczyny opóźnienia.

Inny przedsiębiorca zauważa, że nie wysłał pliku JPK. Jeżeli sam wykryje błąd i zareaguje przed wezwaniem z urzędu, czynny żal może ograniczyć ryzyko kary skarbowej.

Wniosek jest prosty: najpierw reaguj, potem wyjaśniaj. Czekanie na pismo z urzędu zwykle pogarsza sytuację.

Dokumenty i obowiązki

Czynny żal powinien iść w parze z wykonaniem zaległego obowiązku. Samo pismo bez działania może nie wystarczyć.

Warto zachować:

- kopię czynnego żalu,

- potwierdzenie złożenia pisma,

- UPO lub inne potwierdzenie wysyłki deklaracji,

- potwierdzenie zapłaty podatku,

- wyliczenie odsetek,

- korektę deklaracji,

- dokumenty pokazujące przyczynę błędu,

- korespondencję z księgowością, jeśli miała znaczenie.

Dokumenty mogą być potrzebne później, jeśli organ będzie analizował sprawę.

Jak ocenić, czy czynny żal ma sens?

Najpierw trzeba ustalić, czy istnieje ryzyko odpowiedzialności karnej skarbowej i czy podatnik może jeszcze skutecznie wyprzedzić urząd.

Sprawdź po kolei:

1. Czy doszło do naruszenia obowiązku podatkowego?

2. Czy urząd już wezwał Cię w tej sprawie?

3. Czy organ ma udokumentowaną informację o naruszeniu?

4. Czy rozpoczęto kontrolę, czynności sprawdzające albo inne czynności ujawniające?

5. Czy możesz wykonać zaległy obowiązek?

6. Czy możesz zapłacić podatek i odsetki?

7. Czy potrafisz opisać istotne okoliczności?

Jeżeli odpowiedzi pokazują, że urząd jeszcze nie wykrył sprawy, warto działać szybko.

Czego nie widać od razu?

Czynny żal często kojarzy się z prostym pismem. W praktyce ważniejsze od samego pisma jest to, czy podatnik rzeczywiście naprawił problem. Urząd może oceniać całokształt sytuacji, a nie tylko nazwę dokumentu.

Drugą ukrytą sprawą jest odpowiedzialność konkretnej osoby. W spółkach i firmach problem może dotyczyć członka zarządu, osoby odpowiedzialnej za rozliczenia, księgowego albo kilku osób. Trzeba ustalić, kto faktycznie powinien złożyć zawiadomienie.

Na co uważać?

Najczęstsze błędy przy czynnym żalu są powtarzalne.

1. Czekanie na wezwanie z urzędu.

Po wykryciu sprawy przez organ czynny żal może być nieskuteczny.

2. Zbyt ogólny opis.

Pismo musi ujawniać istotne okoliczności konkretnego czynu.

3. Brak zapłaty zaległości.

Jeżeli powstał podatek do zapłaty, trzeba go uregulować z odsetkami.

4. Złożenie pisma bez deklaracji albo korekty.

Samo przyznanie się do błędu bez naprawienia skutków jest słabe.

5. Wysłanie pisma niewłaściwym kanałem.

Od 2026 roku szczególnie trzeba uważać na ePUAP w sprawach podatkowych.

6. Podpisanie pisma przez niewłaściwą osobę.

W firmach trzeba ustalić, kto odpowiada za konkretny obowiązek.

Co zrobić w skrócie?

Jeżeli widzisz błąd, nie czekaj na wezwanie. Ustal, czego dotyczy problem, przygotuj zaległy dokument, zapłać należność, jeśli występuje, i złóż czynny żal właściwym kanałem.

Nie pisz ogólników. Opisz konkretnie, co się stało, kiedy, jakiego okresu dotyczy sprawa i jak naprawiłeś skutki.

Kiedy warto skonsultować temat?

Warto skonsultować czynny żal, jeśli sprawa dotyczy dużych kwot, wielu okresów, spółki, udziału kilku osób, kontroli, wezwania z urzędu albo wątpliwości co do właściwego kanału złożenia pisma.

Konsultacja jest szczególnie ważna wtedy, gdy urząd mógł już mieć informację o naruszeniu. W takiej sytuacji trzeba ostrożnie ocenić skuteczność czynnego żalu.

Czy czynny żal ma sens?

Tak, jeśli jest złożony we właściwym momencie i razem z realnym naprawieniem błędu. To proste i praktyczne narzędzie ograniczania ryzyka.

Nie ma sensu jako automatyczne pismo „na wszelki wypadek”, jeśli nie wiadomo, czego dotyczy sprawa albo jeśli podatnik nie wykonuje zaległego obowiązku.

Najrozsądniej traktować czynny żal jako reakcję na konkretny problem, nie jako zamiennik porządnej księgowości.

Podsumowanie

Czynny żal może pomóc uniknąć kary skarbowej, jeśli podatnik sam ujawni naruszenie, opisze istotne okoliczności, wykona zaległy obowiązek i zapłaci należny podatek z odsetkami, jeśli występuje zaległość.

Największy błąd to czekanie. Jeżeli urząd ma już udokumentowaną wiedzę o naruszeniu albo rozpoczął czynności zmierzające do jego ujawnienia, czynny żal może nie zadziałać.

Najprostsza zasada jest taka: najpierw napraw błąd, potem konkretnie go wyjaśnij i zachowaj potwierdzenie złożenia pisma.